Entrata

EntrataAnalisi ABC degli acquisti dei clienti nel commercio al dettaglio. Analisi ABC nelle vendite

Analisi ABC- un metodo che permette di classificare le risorse di un'azienda (il parco clienti è una risorsa) in base al loro grado di importanza. Questa analisi è uno dei metodi di razionalizzazione e può essere applicata a qualsiasi impresa e in qualsiasi campo della sua attività.

L'obiettivo principale dell'analisi ABC della base clienti è identificare nei segmenti di clientela i gruppi di clienti che forniscono il maggior contributo (80%) alle prestazioni dell'azienda al fine di concentrarsi sulla migliore soddisfazione delle esigenze di questo particolare gruppo.

Compilando il modulo di feedback alla fine dell'articolo, puoi ricevere un comodo modello Excel per condurre analisi ABC.

definizione

Cos'è l'analisi ABC

Al centro Analisi ABC si trova il principio di Pareto: 20/80. Quando applicata all’analisi ABC di una base clienti, la regola è la seguente: il 20% dei clienti totali di un’azienda le apporta l’80% delle sue entrate. Un altro 15% delle entrate proviene dal successivo 30% dei clienti. E il 50% dei clienti (metà della base clienti) genera solo il 5% delle entrate. A seconda del settore e del tipo di attività, questi numeri possono variare leggermente (ci sono anche casi estremi in cui un'azienda ha solo 1-2 clienti), ma le statistiche generali sono esattamente le stesse.

Valutare i clienti in base al livello di reddito generato è il modo più semplice per valutare i clienti di un'azienda e le aziende spesso impostano tale valutazione nel sistema contabile. Ma valutare solo in base al reddito portato dal cliente non è sufficiente. L’azienda dovrebbe essere interessata non solo alle entrate, ma anche a quanto profitto riceve per ogni grivna di vendita. Pertanto, è importante comprendere non solo i ricavi derivanti dalla vendita a un cliente specifico, ma anche il profitto marginale che il cliente ha portato all'azienda. Il profitto marginale deve essere determinato tenendo conto di tutti i costi associati alla vendita a questo particolare cliente. Molto spesso accade che il cliente sembra acquistare molto, ma richiede lo sconto massimo e condizioni aggiuntive(consegna, o servizio post-vendita, o bonus). Tuttavia, il ciclo di vendita di questo cliente è più lungo rispetto a quello degli altri clienti e il personale di vendita dedica più tempo a lui che agli altri. Pertanto, è consigliabile valutare il reddito marginale generato dal cliente per unità di tempo dedicato a ciascuna transazione. Di conseguenza, contando tutti i costi associati alle vendite di un tale cliente, potrebbe risultare che queste vendite non portano profitti all'azienda.

Inoltre, l'azienda dovrebbe essere interessata alla domanda: quali ricavi di vendita riceve per ogni grivna di capitale utilizzato - una questione di efficienza nell'utilizzo del capitale dell'azienda? E questo dipende direttamente dalla disciplina di pagamento dei clienti. Quelli. porta alla necessità di una valutazione crediti clienti.

Ecco perché proponiamo di utilizzare una versione estesa dell'analisi: una valutazione simultanea del valore del cliente basata su ricavi, reddito marginale e numerosi altri indicatori, selezionati in base alle specificità del business e alla strategia dell'azienda. Ad esempio, i volumi delle vendite, la scadenza dei crediti, la frequenza degli acquisti, le date dell'ultimo acquisto o i ricavi per transazione, ecc.

Indubbiamente, una condizione necessaria Effettuare una corretta analisi equivale alla corretta tenuta dei registri delle vendite per segmenti di clientela, nomi dei clienti, reddito ricevuto e tenendo conto di tutti i tipi di costi che l'azienda sostiene per attrarre e fidelizzare un cliente e l'eventuale servizio post-vendita. Per tale contabilità delle vendite è necessaria una metodologia ben sviluppata per la contabilità di gestione dell'azienda e la sua implementazione nel sistema IT.

ambito di applicazione

Ambito di applicazione

In quali casi viene utilizzato? Analisi ABC

Analisi ABC deve essere effettuato almeno una volta all'anno in occasione dello sviluppo e della revisione della strategia aziendale mercato esistente al fine di sviluppare una strategia di marketing e una strategia di vendita per i clienti esistenti. L'analisi dovrebbe essere effettuata anche per la pianificazione delle vendite a medio termine (annuale): le vendite passate ai clienti esistenti possono servire come base per prevedere le vendite future. Tuttavia, per molti mercati e tipologie di attività è auspicabile condurla Analisi ABC più spesso, una volta al trimestre, ciò consentirà di concentrare rapidamente il marketing e le vendite sui migliori clienti dell'azienda.

Come Analisi ABC può essere utilizzato in combinazione con altri strumenti strategici

Analisi ABC Un potente strumento per analizzare le prestazioni della base clienti di un'azienda, rappresenta solo una componente di un ampio processo di analisi dei clienti. Pertanto, questo strumento dovrebbe essere utilizzato insieme ad altri strumenti strategici: analisi strategica della base clienti, analisi dei profili dei clienti, analisi dei bisogni e dei comportamenti dei clienti.

Analisi ABC può essere utilizzato non solo per analizzare la base clienti e identificare i migliori clienti. Può essere utilizzato per analizzare le categorie di prodotti e la nomenclatura all'interno di una categoria per determinare le categorie e i prodotti più richiesti e più redditizi, valutare l'efficacia dei responsabili delle vendite, dei canali di vendita, dei partner, analizzare l'inventario, le materie prime e i materiali acquistati, l'analisi dei costi , ecc.

Combinando l'analisi del cliente e l'analisi del prodotto, otteniamo un'analisi incrociata che consente di concentrarsi sia sui clienti prioritari che sugli articoli scelti dai clienti prioritari.

guida passo passo

Come metterlo in pratica Analisi ABC

Processo Analisi ABC si compone dei seguenti passaggi (vedi Fig. 1):

Fig.1 Processo Analisi ABC

Passaggio 1 Selezione degli indicatori di vendita per l'analisi e la preparazione dei dati contabili;

Passaggio 2 Analisi dell'efficacia dei segmenti di clientela;

Passaggio 3 Analisi dei segmenti per ciascun indicatore di vendita separatamente;

Passaggio 4 Consolidamento dei risultati della valutazione dei singoli indicatori di vendita in un'unica tabella;

Passaggio 5 Analisi della totalità di tutti gli indicatori di vendita;

Passaggio 6 Trarre conclusioni basate sui risultati dell'analisi e prendere decisioni di gestione.

Il risultato del processo di analisi ABC ti fornirà una comprensione più chiara di chi sono i clienti più preziosi dell'azienda, generando la maggior parte delle entrate e dei profitti. Acquisirai le basi per prendere decisioni gestionali informate per allocare il budget di marketing ai clienti più preziosi; concentrare gli sforzi del personale di vendita (e di altro personale aziendale) sui clienti di maggior valore; sviluppare ulteriormente strategicamente una proposta di valore unica per i suoi clienti più preziosi e rafforzare la posizione competitiva dell'azienda.

Fase uno: selezione degli indicatori di vendita per l'analisi e preparazione dei dati contabili

Per effettuare l'analisi, prima di tutto, è necessario selezionare gli indicatori di vendita in base ai quali verrà valutata la base clienti.

Inoltre, per effettuare l'analisi sarà necessaria la preparazione preliminare dei dati. Ciò è dovuto al fatto che, di norma, la maggior parte delle aziende non ha un ordine nella propria contabilità. Lo stesso cliente può figurare in contabilità sotto nomi diversi. Uno dei motivi per cui un cliente può averne diversi persone giuridiche per il mantenimento attività economica ed eseguire transazioni per persone diverse. Il secondo motivo sono semplici errori nell'introduzione dei nomi delle società da parte del personale di vendita con nomi diversi a causa della mancanza di standard di contabilità gestionale nell'azienda. È sufficiente inserire il cliente una volta come "Azienda", una seconda volta come "Azienda LLC", una terza volta come "Azienda LLC" e nel sistema appariranno tre clienti invece di uno.

Pertanto, carichiamo i dati dal sistema contabile in una tabella Excel e analizziamo gli articoli, compiliamo un elenco univoco di clienti e riassumiamo le vendite dello stesso cliente. I risultati di questa fase possono servire come base per mettere ordine nella contabilità delle vendite ai clienti.

Fase due: analizzare le prestazioni dei segmenti di clienti

In genere, un'azienda lavora con diversi segmenti di clientela. Pertanto, il primo passo è analizzare il contributo di ciascun segmento ai risultati dell'azienda. E quindi condurre ulteriori analisi della base clienti all'interno di ciascun segmento separatamente.

Fig. 2 Contributo dei segmenti al risultato complessivo dell'azienda

Fig. 2 Contributo dei segmenti al risultato complessivo dell'azienda Dato che di norma non ci sono molti segmenti di clienti in un'azienda (2-4), valutarne l'efficacia non è molto difficile e chiaro. Calcolando la quota dei ricavi del segmento sul fatturato totale dell’azienda e la quota del fatturato del segmento sul profitto marginale delle vendite, possiamo trarre immediatamente alcune conclusioni. Nell'esempio mostrato nella Figura 2, il Segmento 2 porta alla società un margine di contribuzione del 32% con ricavi inferiori al 24%. E questo è il segmento con la massima priorità. È necessario prestare attenzione al segmento 1, poiché nonostante la quota maggiore dei ricavi delle vendite, apporta all'azienda solo circa il 22% del reddito marginale. Un'attenzione ancora maggiore deve essere prestata al segmento 4: perché questo segmento ha un reddito marginale così basso.

Fase tre: analisi dei segmenti per ciascun indicatore di vendita separatamente

Imposta l'intervallo di categorie: ABC

Fig.3 Intervalli di categorie ABC

Fig.3 Intervalli di categorie ABC Per ogni indicatore di vendita viene predisposta una propria scheda Tabelle Excel. Consideriamo l'analisi utilizzando l'esempio dell'indicatore di vendita "Entrate". La sequenza di analisi è la seguente:

Creiamo una tabella;

Ordiniamo per indicatore di vendita in ordine decrescente (in questo caso, per fatturato);

Calcoliamo l'importo totale dell'indicatore delle vendite;

Calcoliamo la colonna "Quota": la quota di ciascun cliente nell'indicatore delle vendite totali utilizzando la formula: (Entrate per cliente) / (Entrate totali) * 100%;

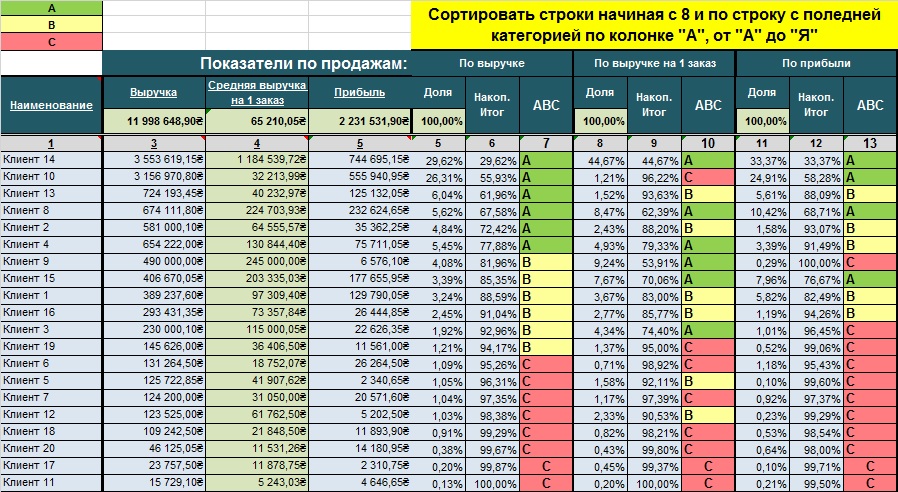

Calcoliamo la colonna "Totale cumulativo" - il totale cumulativo della quota di entrate dei clienti, a partire da molto di grande importanza. Ad esempio, la quota di ricavi del Cliente 14 è del 29,89%, la quota di ricavi del Cliente 10 è del 26,55%, la quota di ricavi del Cliente 13 è del 6,09%. Il totale cumulativo dei primi tre clienti sarà: Cliente 14 (29,89%) + Cliente 10 (26,55%) + Cliente 13 (6,09%) = 62,53%;

Assegniamo le categorie ABC. Troviamo un cliente la cui quota è cumulativamente più vicina all'80%. Questo è il limite inferiore della categoria A. Troviamo un cliente la cui quota cumulativa è più vicina al 95%. Questo è il limite inferiore della categoria B. Tutti i client al di sotto di questo limite appartengono alla categoria C. Eseguiamo la formattazione condizionale per categoria: categoria A - verde, categoria B - gialla, categoria C - rossa.

Fig.4 Risultati del passaggio 3.

Fig.4 Risultati del passaggio 3. Fase quattro: consolidamento dei risultati della valutazione per i singoli indicatori di vendita in un'unica tabella

I risultati dell'analisi dello step precedente per ogni singolo indicatore di vendita sono riepilogati in una tabella generale. La tabella è ordinata in base all'indicatore di priorità, ad esempio in base alle entrate.

Fig. 5 Valutazione sintetica dei clienti sulla base di un set di indicatori di vendita

Fig. 5 Valutazione sintetica dei clienti sulla base di un set di indicatori di vendita Fase cinque: analisi della totalità di tutti gli indicatori di vendita

Per chiarezza, trasferiamo i risultati in una tabella con le categorie assegnate. Il risultato visivo ottenuto consente di effettuare rapidamente preventivi e accettare decisioni gestionali. Nell'esempio fornito, vediamo che i clienti 14 e 8 sono i più preziosi per l'azienda sia in termini di entrate che di profitto marginale. Il cliente 10 apporta molte entrate e profitti all'azienda, ma la dimensione di ciascuna transazione con questo cliente è piccola, ad es. compra spesso, ma in piccole quantità. Di conseguenza, sotto l'aspetto temporale, ogni transazione con esso richiede più risorse da parte dell'azienda. Se il sistema contabile dell'azienda tenesse conto del profitto marginale tenendo conto del tempo impiegato dal personale per una transazione, molto probabilmente, secondo l'indicatore del profitto marginale, questo cliente non rientrerebbe nella categoria “A”. Le imperfezioni nel sistema contabile di un'azienda possono portare a conclusioni errate

Fig. 6 Valutazione sintetica della clientela per aggregato di categorie ABC

Fig. 6 Valutazione sintetica della clientela per aggregato di categorie ABC Esistono numerosi clienti (Cliente 13, 2, 4) che rientrano nella categoria "A" in termini di entrate e nella categoria "B" in termini di profitto marginale. Ciò significa che la società potrebbe offrire sconti eccessivi o servizi gratuiti aggiuntivi a questi clienti. Il cliente 15, con ricavi nella categoria “B”, rientra nella categoria “A” in termini di profitto. Ciò significa che se si fanno sforzi per aumentare le vendite a quel cliente, l’azienda può generare profitti aggiuntivi proporzionalmente maggiori dell’aumento delle vendite.

Dalla matrice presentata è anche chiaro che la metà dei clienti dell’azienda rientra nella categoria C, vale a dire in totale porta all'azienda meno del 5% dei ricavi e dei profitti.

Sorge una domanda logica: "Quali decisioni di gestione devono essere prese?"

Questi clienti sostanzialmente trascinano l’azienda verso il basso, dirottando risorse umane e di tempo che potrebbero essere utilizzate in modo più efficiente. In effetti, coloro che si collocano in fondo alla tua lista sono candidati al “fuoco”, per quanto strano possa sembrare.

Fase sei: preparare conclusioni basate sui risultati dell'analisi e prendere decisioni gestionali

Nessuna analisi ha senso se le decisioni gestionali non vengono prese sulla base dei suoi risultati. A volte si ritiene che sia necessario “allevare” coloro che sono in ritardo per ottenere maggiori entrate e profitti. Ma questa è un'opinione sbagliata. L’azienda dovrebbe concentrarsi sui clienti migliori e più preziosi che hanno dimostrato di apportare già valore all’azienda e di poterlo apportare in futuro. I migliori clienti sono quelli che hanno generato il maggior numero di entrate e profitti negli ultimi 12 mesi (o 24 mesi) e ti danno il massimo reddito/profitto orario (il reddito che generano diviso per il tempo che dedichi a loro).

Decisioni da prendere:

Come puoi soddisfare al meglio le esigenze dei tuoi clienti più preziosi per aumentare le entrate e i profitti che generano?

Come allocare il budget di marketing ai clienti più preziosi?

Come distribuire gli sforzi del personale di vendita?

È fondamentale separare i segmenti di clientela e condurre analisi all'interno dei segmenti. Mescolare clienti di segmenti diversi in un'unica tabella di analisi porterà a valutazioni errate e a conclusioni e decisioni gestionali errate.

Se un'azienda vende i propri prodotti in mercati geografici diversi e opera in settori diversi, si consiglia di condurre un'analisi ABC per ciascun segmento, ciascun canale di vendita, ciascun settore, per ciascun mercato.

Per ottenere stime affidabili nell'analisi ABC, è necessario disporre di informazioni iniziali affidabili nel sistema contabile. Ciò richiede una politica contabile di gestione ben ponderata con una contabilità dei costi dettagliata e un’analisi dettagliata delle vendite.

Come evitare errori associati all'utilizzo dell'analisi ABC

Gli errori più gravi si verificano a causa di dati contabili errati che riflettono in modo errato le sfumature delle attività commerciali dell'azienda. Pertanto, una condizione necessaria dovrebbe essere lo sviluppo e l'attuazione di una politica di contabilità di gestione con il maggior dettaglio possibile dei costi associati alla generazione di reddito e un'analisi dettagliata delle vendite.

È fondamentale separare i segmenti di clientela e condurre analisi all'interno di ciascun segmento.

Non è sufficiente analizzare solo le entrate o solo il profitto marginale. È necessario applicare una valutazione cumulativa secondo i parametri strategici delle vendite dell'azienda.

restrizioni

Quali sono i vantaggi e gli svantaggi dell'analisi ABC

Per ottenere il massimo beneficio da Analisi ABC dovrebbe essere utilizzato regolarmente in tutta l'organizzazione per garantire che eventuali tendenze di vendita possano essere identificate e affrontate in modo tempestivo.

Come tutti gli altri metodi Analisi ABC ha i suoi vantaggi e svantaggi.

Vantaggi

Fornisce un modello visivo semplice, facile da usare per analizzare la base clienti di un'azienda;

L'analisi ABC fornisce una valutazione economica di ciascun cliente per determinarne il valore per la tua attività;

Screpolatura

Tiene conto esclusivamente delle statistiche pregresse dell’azienda (le dinamiche potrebbero cambiare in futuro);

Dipende dalla qualità delle informazioni contabili: una metodologia di contabilità di gestione ben ponderata e la disponibilità di analisi dettagliate delle vendite;

Le aziende spesso semplificano l’analisi e la conducono basandosi su un solo indicatore di vendita, il che può portare a conclusioni errate;

Il processo deve essere eseguito regolarmente per essere efficace. Tuttavia, le aziende spesso non lo fanno, ritenendo che ciò richieda molto tempo (e quindi denaro);

Per prendere decisioni strategiche, si consiglia di utilizzare l'analisi ABC in combinazione con il metodo di valutazione strategica della base clienti, che integra gli indicatori quantitativi dell'analisi ABC con valutazioni qualitative di esperti sull'importanza strategica dei clienti per lo sviluppo futuro dell'azienda .

Ricevere SM Modello EXCEL Analisi ABCÈ necessario compilare e inviare il seguente modulo.

Su cui concentrare le principali risorse aziendali clienti chiave, condurre l'analisi ABC XYZ. Si tratta di uno studio della base clienti in due direzioni: per volume (ABC) e frequenza di acquisto (XYZ).

Cosa significano le lettere?ABCXYZ:

Gruppo A – clienti con i maggiori volumi di acquisti

Gruppo B – controparti con acquisti medi

Gruppo C – clienti con un volume di acquisti ridotto

L’analisi ABC XYZ permette di comprendere:

- Chi ti paga sempre più spesso degli altri;

- Quanti acquirenti target ci sono nel tuo;

- Su quali clienti dovresti concentrare i tuoi sforzi?

L’obiettivo principale della ricerca ABC XYZ è quello di mostrare gli acquirenti prioritari della società al fine di concentrare gli sforzi principali sull’attrazione e il servizio delle controparti che rientrano nella categoria AX.

Analisi ABC XYZ: ricerca della linea di prodotto

L'analisi ABC XYZ dell'attuale base clienti è solo un approccio. Dovrebbe essere utilizzato insieme all'analisi dell'assortimento ( inventario) secondo gli stessi criteri.

La ricerca per linea di prodotti consente di creare una valutazione del “significato” di beni/servizi. Tradizionalmente, l'importanza di un prodotto è tanto maggiore quanto maggiore è la sua prestazione secondo 2 criteri: profitto e volume delle spedizioni.

La segmentazione dei prodotti in questi gruppi può essere effettuata secondo altri criteri, a seconda degli obiettivi dello studio.

2. Riduzione dell'assortimento. Questo è uno studio classico sul volume degli acquisti e sulla redditività. Di conseguenza, i beni/servizi rientranti nelle categorie C o X verranno aboliti. Ad eccezione dei “nuovi prodotti” che non si sono ancora mostrati.

3. Ridurre i costi di manutenzione del magazzino. I prodotti sono classificati in base ai tassi di rotazione e allo spazio di magazzino occupato.

Analisi ABC XYZ: migrazione degli acquirenti

Ma eseguire semplicemente l’analisi ABC XYZ non è sufficiente. Successivamente, è importante controllare la migrazione dei clienti da una categoria all'altra. Quelli. devi sapere quanti clienti hai nelle categorie A, B, C e come si muovono tra di loro. E anche come si muovono lungo l'asse XYZ.

Come monitorare la migrazione nel segmento B2B

Per stimolare la migrazione alla categoria “A”, è necessario misurare la quota del cliente e condurre un sondaggio tramite telefonate su 3 domande importanti:

- Quanto acquistano ora lo stesso prodotto che compri da te in altre aziende;

- Quanto acquistano altri tipi di beni da altre società e non da te;

- Cos'altro comprano dagli altri che vorrebbero comprare da te.

Queste 3 domande ti danno immediatamente un'enorme opportunità per espandere la tua quota di clienti. Registra tutte le risposte e tienine conto quando conduci un'analisi ABC XYZ. Calcola la tua quota di questi clienti e analizza come puoi aumentarla.

Come monitorare la migrazione nel segmento B2C

Se hai un pubblico B2C, i tuoi standard di consumo per un particolare prodotto dipendono dallo stipendio medio.

Puoi raccogliere un database e vedere quanti clienti ordinano in base a questi dati. Sulla base di ciò, calcola la tua quota nel cliente e pianifica quanto puoi aggiungere. E in futuro incoraggiarli a comprare di più.

Anche nel segmento B2C è necessario condurre un’analisi ABC XYZ e classificare chi prima comprava meglio di adesso. Scopri il motivo del calo degli acquisti.

Analisi ABC XYZ: svolgimento di promozioni

ABC XYZanalisi: misurazione dei risultati

Per il segmento B2B, quando si effettua l'analisi ABC XYZ, è necessario compilare un file che contenga informazioni sui piani di vendita per ciascuna controparte. Piani individuali devono basarsi su inviti/riunioni/proposte inviate precedentemente. Allora avrai un quadro chiaro.

Pertanto, qui dobbiamo guidare lavoro permanente sia per la base attuale, sia per la nuova base, sia per chi è nel gruppo A. Allora vedrai dinamiche completamente diverse nella tua attività.

Un manager può avere da 50 a 200 acquirenti B2B. E ancora di più nel segmento B2C.

Abbiamo esaminato i punti principali dell'analisi ABC XYZ, quali risultati fornisce e come lavorare con questi dati. Conduci l'analisi ABC XYZ nella tua azienda e concentra tutte le tue risorse sull'attrazione e sul servizio dei clienti AX.

L'analisi ABC è un metodo che consente di determinare le risorse più significative di un'azienda in termini di fatturato lordo e profitto lordo.

Nel marketing, la più popolare è l'analisi ABC dell'assortimento. Viene effettuato sia per il singolo marchio che per l'azienda nel suo complesso. Il metodo consente di identificare gruppi di merci non redditizi o a basso profitto, migliorare e ottimizzare tempestivamente il portafoglio di assortimento.

Descrizione del metodo

Lo scopo dell'analisi ABC è una classificazione semplice, comoda e visiva di qualsiasi risorsa in termini di contributo al profitto o alle vendite. Grazie a questa classifica è possibile dare correttamente priorità alle attività, focalizzare l'utilizzo delle risorse aziendali limitate (manodopera, tempo, investimenti, ecc.), identificare l'uso eccessivo delle risorse e adottare tempestive misure correttive.

- Frequenza dell'analisi ABC: almeno una volta all'anno, strategicamente, con cadenza trimestrale.

Da adottare strategicamente decisioni giuste Si consiglia di esaminare i risultati di questo metodo su diversi periodi. È possibile effettuare un'analisi mensile, ma questo periodo di tempo è troppo breve per essere implementato decisioni prese e troppo piccolo per tracciare la dinamica della situazione

- Vantaggi dell'analisi ABC: versatilità, semplicità e chiarezza.

- Limiti dell'analisi ABC: il metodo è troppo matematico, a volte potrebbe non tenerne conto obiettivi strategici aziende.

Ad esempio: le categorie in via di sviluppo saranno sempre nella categoria “C”, poiché a breve termine lo saranno contributo minimo nelle vendite/profitti aziendali

Conosci la teoria e hai solo bisogno di pratica?

Confini dei grandi gruppi

Il metodo di analisi ABC si basa sulla “Regola di Pareto”, che è la seguente: il 20% dello sforzo fornisce l’80% del risultato.

Il metodo si basa sul principio di classificare le risorse analizzate in 3 gruppi A, B e C:

- Gruppo A: fornisce l'80% delle vendite/profitti, solitamente il 15-20% di tutte le risorse

- Gruppo B: fornisce il 15% delle vendite/profitti, solitamente il 35-20% di tutte le risorse

- Gruppo C: fornisce il 5% delle vendite/profitti, solitamente il 50-60% di tutte le risorse

I limiti del gruppo 80%-15%-5% sono soggetti a modifiche e possono essere impostati individualmente da ciascuna azienda.

Quale indicatore debba essere utilizzato come base per l'analisi ABC - profitto o fatturato lordo - dipende anche da chi esegue l'analisi. In ogni singolo caso, tutto dipende dagli obiettivi dell'analisi.

Ad esempio, l'obiettivo è il seguente: l'azienda deve aumentare la redditività in breve tempo. In questo caso, è consigliabile condurre un'analisi basata sul contributo di ciascuna posizione al profitto totale.

Potrebbe esserci un altro obiettivo: concentrare gli sforzi di vendita sui prodotti più venduti, nel qual caso ha più senso scegliere le vendite lorde.

Tipi di analisi ABC

La tecnica di analisi ABC è ampiamente utilizzata in vari settori e attività grazie alla sua versatilità. Può essere utilizzato nella gestione strategica e tattica, nella pianificazione e nel budget, nella logistica e nella gestione delle scorte aziendali. Tipi di analisi ABC:

- Analisi ABC dei prodotti di un marchio separato o dell'intera gamma dell'azienda

- Analisi ABC delle riserve aziendali

- Analisi ABC delle materie prime e degli eventuali materiali acquistati

- Analisi ABC di clienti o gruppi di consumatori

- Analisi ABC dei fornitori

- Analisi ABC delle prestazioni del dipartimento e analisi della forza lavoro

- Analisi del bilancio ABC. investimenti o eventuali costi

Quali conclusioni si possono trarre sulla base dell’analisi ABC?

Dopo aver diviso tutte le merci in gruppi ABC, vengono prese le decisioni relative a ciascun gruppo di prodotti. Le principali direzioni delle conclusioni che possono essere tratte a seguito dell'analisi ABC:

1 Gruppo A– le risorse più importanti, le locomotive dell’azienda, portano il massimo profitto o vendita. L'azienda subirà grandi perdite se l'efficienza di questo gruppo di risorse diminuisce drasticamente e, pertanto, le risorse del gruppo A devono essere rigorosamente controllate, previste chiaramente, monitorate frequentemente, essere il più competitive possibile e non perdere i loro punti di forza.

A questo gruppo di risorse dovrebbero essere destinati i massimi investimenti e le migliori risorse. I successi del girone A vanno analizzati e trasferiti il più possibile ad altre categorie.

2 girone B– un gruppo di risorse che garantisce vendite/profitti stabili per l’azienda. Queste risorse sono importanti anche per l'azienda, ma possono essere moderate a un ritmo più calmo e moderato.

Queste risorse sono generalmente relativamente stabili nel breve termine. Investimenti in questo tipo Le risorse dell'azienda non sono significative e sono necessarie solo per mantenere il livello esistente.

3 girone C– il gruppo meno importante dell’azienda. In genere, le risorse del gruppo C trascinano l'azienda o non generano entrate. Quando si analizza questo gruppo, è necessario prestare molta attenzione e prima di tutto comprendere il motivo del basso contributo.

Preparato utilizzando la fonte: P. Gopalakrishnan,M. Sundaresan Gestione dei materiali: un approccio integrato, 2004

Soluzioni pronte

Abbiamo un modello già pronto con il quale puoi facilmente applicare nella pratica le conoscenze teoriche di questo articolo. Puoi scaricare un esempio di esempio per condurre l'analisi ABC dell'assortimento nella sezione.

Lo scopo dell’analisi dei risultati delle attività di un’impresa è identificare i problemi, nonché trovare modi e direzioni per combatterli. La gamma di prodotti dell'azienda è composta da numerose posizioni, ognuna delle quali comprende diverse varietà dello stesso prodotto, diverse per funzionalità, colore e altre caratteristiche. Tuttavia, la produzione e la vendita di non tutti gli articoli del prodotto diventano redditizie e alla fine portano al tasso di profitto pianificato. Per stabilire la priorità tra i prodotti e decidere se escludere l'uno o l'altro prodotto dall'assortimento, è necessario condurre un'analisi completa delle vendite. Uno dei metodi di tale analisi è l'analisi ABC.

Cos'è l'analisi ABC

L'analisi ABC è una divisione della gamma di prodotti di un'impresa in tre gruppi, a seconda del tasso di profitto che ciascuno di essi apporta.L'analisi ABC consente di dividere gli articoli del prodotto in tre categorie. Durante l'analisi è possibile identificare più gruppi. Le principali funzioni dell'analisi ABC sono presentate nella Figura 1.

Figura 1. Funzioni dell'analisi ABC Nel processo di analisi ABC, i gruppi sono designati con lettere latine:

- A – priorità alta, ovvero gruppi di prodotti che generano la percentuale maggiore di reddito.

- B – priorità media, ovvero gruppi di prodotti che generano una percentuale di reddito di un ordine di grandezza inferiore rispetto ai gruppi ad alta priorità, ma costituiscono una parte significativa del profitto.

- C – priorità bassa, ovvero gruppi di prodotti che apportano la percentuale di reddito più bassa.

Quando si tratta di determinare i confini quantitativi di un gruppo, si possono distinguere due caratteristiche: la quota di entrate e la percentuale di articoli. I limiti quantitativi più comuni per ciascun gruppo sono mostrati nella Tabella 1.

Confini quantitativi dei gruppi di prodotti

| Nome del gruppo | Quota di ricavi (%) | Percentuale di titoli (%) |

| Gruppo A | 80 | 20 |

| Gruppo B | 15 | 30 |

| Gruppo C | 5 | 50 |

Il processo di analisi ABC può essere suddiviso in diverse fasi:

- Selezione di un oggetto di analisi.

In questa fase, dovresti decidere sull'oggetto. Poiché l'analisi ABC può adattarsi a qualsiasi caratteristica che abbia una valutazione quantitativa, è molto importante scegliere esattamente cosa verrà analizzato. Ad esempio, consumatori, fornitori, gruppi di prodotti, articoli di prodotto, servizi, ecc. - Selezione di un parametro per l'analisi.

In questa fase, dovresti decidere il parametro in relazione al quale verrà effettuata l'analisi. Tale parametro può essere la quota di ricavi, parte di profitto, quota di mercato, numero di unità di vendita, volume delle vendite, ecc. - Classificazione degli oggetti di analisi.

In questa fase gli oggetti di analisi vengono ordinati in ordine decrescente. - Distribuzione degli oggetti di analisi in gruppi.

In questa fase, viene calcolata la quota del parametro selezionato per ciascun gruppo e, in base a ciò, i gruppi sono saturi di oggetti di analisi.

L’analisi ABC presenta i seguenti vantaggi:

- Facilità d'uso.

- Visibilità degli indicatori analizzati.

- Precisione dei criteri e dei parametri calcolati.

- Identificare rapidamente i problemi principali e i modi per risolverli.

- Possibilità di automatizzazione di ogni fase del metodo.

- Non richiede attrezzature costose o metodi aggiuntivi per implementare il metodo.

- La velocità di esecuzione di ogni fase del metodo.

- Alcune sottigliezze quando si costruiscono diagrammi strutturati complessi.

- Alcuni errori possono portare a conclusioni errate.

Esempio di analisi ABC

Ad esempio, conduciamo un'analisi ABC delle vendite presso la società N.La società N è impegnata nella produzione di pezzi di ricambio, lavorando principalmente su ordinazione. L'assortimento comprende circa 5.000 articoli. Come oggetto di analisi è stato scelto un gruppo nomenclatura “Mole diamantate”, contenente 29 unità di prodotto. Come dati primari per l'analisi ABC, è stato generato un bilancio per il conto 43 " Prodotti finiti» per il 2011 utilizzando il 1C: programma di contabilità. Questo report mostra i saldi all'inizio e alla fine del periodo e il fatturato per il periodo di tempo selezionato nel contesto dell'analisi per le unità di prodotto incluse nel gruppo "Diamond Wheels". Lo stato patrimoniale del conto 43 per il 2011 è presentato nella tabella 1.

Bilancio del fatturato

al conto 43 “Prodotti finiti”

| Unità della nomenclatura | Saldo ad inizio periodo | Fatturato del periodo | Saldo a fine periodo | |||

| Addebito | Credito | Addebito | Credito | Addebito | Credito | |

| Alm. cerchio AS 3510-01, 100x10x5 ASN 40/28 Qtà |

1 070,10 | 1 542,82 | 2 612,92 | |||

| Alm. cerchio AS 3510-02, 100x10x5 ASN (40/28+28/20) Qtà |

633,12 | 15 428,20 20,000 |

15 291,35 20,000 |

769,97 | ||

| Alm. cerchio AS 3513-02, 100x9,5x5 ASN (40/28+28/20) Qtà |

1 227,82 | 1 227,82 | ||||

| Alm. cerchio AS 3515-03, 150x10x5 ASN 60/40 Qtà |

10 062,08 | 10 062,08 | ||||

| Alm. cerchio AC 3515-05, 150x10x5 AC6 80/63 Qtà |

1 115,77 | 70 438,76 | 60 054,21 | 11 500,32 | ||

| Alm. cerchio AC 3515-06, 150x10x5 AC6 100/80 Qtà |

8 866,24 | 2 216,56 | 6 649,68 | |||

| Alm. cerchio AC 3515-07, 150x10x5 AC20 125/100 Qtà |

12 998,52 | 42 648,80 | 55 647,32 | |||

| Alm. cerchio AS 3515-14, 150x10x5 ASN 20/14 Qtà |

1 663,14 | 1 663,14 | ||||

| Alm. cerchio AS 3516-03, 150x6x5 ASN 60/40 Qtà |

3 958,96 | 3 958,96 | ||||

| Alm. cerchio AS 3520-01, 200x10x5 ASN 40/28 Qtà |

2 550,30 | 2 550,30 | ||||

| Alm. cerchio AS 3520-03, 200x10x5 ASN 60/40 Qtà |

21 444,20 20,000 |

749 273,47 | 732 788,28 | 37 929,39 29,000 |

||

| Alm. cerchio AC 3520-04, 200x10x5 AC 6 63/50 Qtà |

388 764,38 | 349 527,08 | 39 237,30 30,000 |

|||

| Alm. cerchio AC 3520-05, 200x10x5 AC6 80/63 Qtà |

19 072,39 19,000 |

1 224 304,49 | 1 201 523,76 | 41 853,12 32,000 |

||

| Alm. cerchio AC 3520-06, 200x10x5 AC6 100/80 Qtà |

7 456,68 | 703 885,79 | 711 342,47 | |||

| Alm. cerchio AC 3520-07, 200x10x5 AC20 125/100 Qtà |

213 231,94 | 213 231,94 | ||||

| Alm. cerchio AC 3520-08, 200x10x5, AC20 160/125 Qtà |

67 098,72 39,000 |

1 432 125,75 | 1 487 172,33 | 12 052,14 | ||

| Alm. cerchio AS 3521-03, 200x6x5 ASN 60/40 Qtà |

5 600,52 | 5 600,52 | ||||

| Alm. cerchio AC 3521-07, 200x6x5 AC20 125/100 Qtà |

6 160,04 | 6 160,04 | ||||

| Alm. cerchio AS 3525-03, 250x10x5 ASN 60/40 Qtà |

35 326,20 | 35 326,20 | ||||

| Alm. cerchio AS 3580-00, 80x10x5 ASN 28/20 Qtà |

6 248,90 10,000 |

6 248,90 10,000 |

||||

| Alm. cerchio AS 3580-03, 80x10x5 ASN 60/40 OS Qtà |

10 880,99 18,000 |

10 880,99 18,000 |

||||

| Alm. cerchio AC 3580-05, 80x10x5 AC6 80/63 Qtà |

2 999,95 | 31 820,10 | 22 949,96 | 11 870,09 15,000 |

||

| Alm. cerchio AC 3580-06, 80x10x5 AC6 100/80 Qtà |

35 474,60 | 26 571,00 | 8 903,60 10,000 |

|||

| Alm. cerchio AS 3581-10, 85x6x10 ASN 60/40 Qtà |

193 596,99 | 193 596,99 | ||||

| Alm. cerchio AC 3581-12, 85x6x10 AC 6 63/50 Qtà |

227 464,95 | 227 464,95 | ||||

| Alm. cerchio OS 100x6x5 AC6 80/63 Qtà |

3 203,75 | 3 203,75 | ||||

| Alm. cerchio OS 100x6x5 ASN (40/28+28/20) Qtà |

1 483,76 | 1 483,76 | ||||

| Alm. cerchio OS 150x10x5 ASN 60/40 Qtà |

5 994,96 | 5 994,96 | ||||

| Alm. cerchio OS 80x6x5 ASN 28/20 Qtà |

4 928,70 | 4 928,70 | ||||

| Importo totale) | 186 843,57 | 5 385 203,28 | 5 357 193,36 | 214 853,49 | ||

| Totale (quantità) | 181,000 | 3818,000 | 3791,000 | 208,000 | ||

L'addebito riflette la ricevuta e l'accredito riflette lo smaltimento delle rimanenze. Ai fini di questa analisi, assumeremo che il costo di tutta la merce spedita sia stato pagato.

Senza entrare nei dettagli del rilascio e della vendita di ciascun articolo e analizzando solo gli indicatori di saldo all'inizio e alla fine del periodo per addebito, si può notare che il saldo delle merci invendute nei magazzini in termini monetari è aumentato di 1,15 volte rispetto al anno precedente. Questo fatto indica che ci sono alcuni problemi con la vendita dei prodotti, la cui identificazione richiede uno studio più dettagliato dell'assortimento.

Da un primo esame del bilancio emerge che vi sono alcuni beni che non vengono più venduti dallo scorso anno. Questi articoli non sono stati prodotti nel periodo attuale, tuttavia occupavano spazio nel magazzino. Inoltre, il loro costo non è stato coperto, il che incide negativamente sul profitto complessivo.

Calcoliamo la quota di tali beni nel volume totale dei prodotti del gruppo di prodotti analizzato. Per il calcolo redigiamo la tabella 2.

Merce stagnante nel magazzino

| Nome della nomenclatura unità |

Valore monetario (strofinare.) |

Espressione quantitativa (pezzi) |

| 1227,82 | 2 | |

| 3958,96 | 4 | |

| 6160,04 | 4 | |

| 6248,90 | 10 | |

| 10880,99 | 18 | |

| 3203,75 | 9 | |

| 1483,76 | 4 | |

| Alm. cerchio OS 150x10x5 ASN 60/4 | 5994,96 | 6 |

| 4928,7 | 14 | |

| Totale | 44087,88 | 71 |

Sulla base dei dati ottenuti nella tabella 2, è possibile calcolare la quota di beni senza scopo di lucro in termini quantitativi e monetari:

Per i calcoli, è possibile utilizzare i saldi all'inizio e alla fine del 2011. Poiché oggetto di analisi sono le vendite dell'anno 2011, la quota di merce ferma nei magazzini verrà calcolata rispetto al saldo di fine periodo.

La quota dei beni senza scopo di lucro in termini quantitativi è pari a 0,34 (71/208);

La quota dei beni senza scopo di lucro in termini quantitativi è pari a 0,21 (44087,88/214853,49);

Confrontando gli indicatori ottenuti, possiamo dire che la quota di questi beni nel costo totale di tutti i beni dell'impresa è significativamente inferiore alla loro quota nel numero totale di articoli del prodotto. Ciò indica che queste merci occupano spazio nel magazzino, ma la loro quota nelle possibili entrate non è abbastanza grande.

Per un'analisi più approfondita della gamma di prodotti, selezioneremo come parametro la quota del costo del prodotto sul costo totale.

Per condurre un'analisi ABC relativa alla quota del costo delle merci sul costo totale, è stato utilizzato il fatturato sui conti di credito 43, ovvero è stato esaminato il costo delle merci spedite. Sulla base di questi dati, le voci della nomenclatura sono state ordinate dalle vendite più elevate in termini monetari a quelle più basse.

Come risultato di questa classificazione, i prodotti sono stati suddivisi nei gruppi A, B e C. Il rapporto di analisi ABC è presentato nella tabella 3.

Classifica della gamma

(in termini monetari, strofinare.)

| Unità della nomenclatura | Fatturato del periodo | |

| Addebito | Credito | |

| Gruppo A | ||

| Alm. cerchio AS 3520-03, 200x10x5 ASN 60/40 | 749 273,47 | 1 487 172,33 |

| Alm. cerchio AC 3520-04, 200x10x5 AC 6 63/50 | 388 764,38 | 1 201 523,76 |

| Alm. cerchio AC 3520-05, 200x10x5 AC6 80/63 | 1 224 304,49 | 732 788,28 |

| Alm. cerchio AC 3520-06, 200x10x5 AC6 100/80 | 703 885,79 | 711 342,47 |

| Alm. cerchio AC 3520-07, 200x10x5 AC20 125/100 | 213 231,94 | 349 527,08 |

| Totale | 4 482 353,92 | |

| Gruppo B | ||

| Alm. cerchio AC 3520-08, 200x10x5, AC20 160/125 | 1 432 125,75 | 227 464,95 |

| Alm. cerchio AS 3521-03, 200x6x5 ASN 60/40 | 5 600,52 | 213 231,94 |

| Alm. cerchio AC 3521-07, 200x6x5 AC20 125/100 | 193 596,99 | |

| Alm. cerchio AS 3525-03, 250x10x5 ASN 60/40 | 35 326,20 | 60 054,21 |

| Alm. cerchio AS 3580-00, 80x10x5 ASN 28/20 | 55 647,32 | |

| Alm. cerchio AS 3580-03, 80x10x5 ASN 60/40 OS | 35 326,20 | |

| Alm. cerchio AC 3580-05, 80x10x5 AC6 80/63 | 31 820,10 | 26 571,00 |

| Alm. cerchio AC 3580-06, 80x10x5 AC6 100/80 | 35 474,60 | 22 949,96 |

| Alm. cerchio AS 3581-10, 85x6x10 ASN 60/40 | 193 596,99 | 15 291,35 |

| Alm. cerchio AC 3581-12, 85x6x10 AC 6 63/50 | 227 464,95 | 10 062,08 |

| Totale | 860 196 | |

| Gruppo C | ||

| Alm. cerchio OS 100x6x5 AC6 80/63 | 5 600,52 | |

| Alm. cerchio OS 100x6x5 ASN (40/28+28/20) | 2 550,30 | |

| Alm. cerchio OS 150x10x5 ASN 60/40 | 2 216,56 | |

| Alm. cerchio AS 3510-01, 100x10x5 ASN 40/28 | 1 542,82 | 2 612,92 |

| Alm. cerchio OS 80x6x5 ASN 28/20 | 1 663,14 | |

| Alm. cerchio AS 3510-02, 100x10x5 ASN (40/28+28/20) | 15 428,20 | |

| Alm. cerchio AS 3513-02, 100x9,5x5 ASN (40/28+28/20) | ||

| Alm. cerchio AS 3515-03, 150x10x5 ASN 60/40 | 10 062,08 | |

| Alm. cerchio AC 3515-05, 150x10x5 AC6 80/63 | 70 438,76 | |

| Alm. cerchio AC 3515-06, 150x10x5 AC6 100/80 | ||

| Alm. cerchio AC 3515-07, 150x10x5 AC20 125/100 | 42 648,80 | |

| Alm. cerchio AS 3515-14, 150x10x5 ASN 20/14 | 1 663,14 | |

| Alm. cerchio AS 3516-03, 150x6x5 ASN 60/40 | ||

| Alm. cerchio AS 3520-01, 200x10x5 ASN 40/28 | 2 550,30 | |

| Totale | 14643,44 | |

| Totale per tutti i gruppi | 5 385 203,28 | 5 357 193,36 |

Analizzando i dati ottenuti possiamo trarre le seguenti conclusioni:

- Il gruppo A contiene 5 elementi, ovvero circa il 17%. numero totale elementi della nomenclatura della gamma di assortimento studiata. Tuttavia, la quota dei ricavi (al costo) per questo gruppo è pari all'84% delle vendite totali.

- Il gruppo B comprende 10 articoli, ovvero il 35% del numero totale di articoli nella nomenclatura. La quota di ricavi (al costo) per questo gruppo rappresenta il 16% delle vendite totali.

- Il gruppo C è composto da 14 articoli che forniscono la percentuale più piccola di vendite. Inoltre, questo gruppo comprende 9 articoli di prodotto che sono rimasti in magazzino dallo scorso anno e sono stati interrotti nel periodo analizzato.

- Ricerca di nuovi clienti per prodotti del gruppo B al fine di incrementare i volumi di vendita;

- La produzione di beni del gruppo A, non su ordinazione, ma con l'obiettivo di formare una certa riserva in magazzino al fine di soddisfare le esigenze dei clienti per questi beni nel più breve tempo possibile.

- Produzione di beni compresi nel gruppo C esclusivamente su ordinazione al fine di evitare ingiustificati accumuli di saldi prodotti nei magazzini.

- Vendita di merci rimaste in magazzino a prezzi ridotti per liberare spazio nel magazzino e aumentare il volume totale delle vendite.

Considerando quanto sopra, possiamo concludere che l'analisi delle vendite ABC aiuta a identificare i problemi associati agli articoli dell'assortimento e fornisce anche una base informativa per migliorare l'offerta di prodotti. Ma non dovresti provare ad aumentare le tue prestazioni in molte aree diverse contemporaneamente. L'efficienza dovrebbe essere aumentata gradualmente, evidenziando le prospettive di sviluppo prioritarie e concentrando su di esse le idee di marketing e i metodi della loro attuazione.

Analizzeremo l'analisi ABC in dettaglio teoricamente e praticamente.

Analisi delle vendite ABC. Definizione

Analisi ABC (IngleseABC-analisi) è un metodo per aumentare l'efficienza e l'efficacia del sistema di vendita di un'impresa. Molto spesso, il metodo di analisi ABC viene utilizzato per ottimizzare la gamma di prodotti (assortimento) e il relativo inventario al fine di aumentare il volume delle vendite. In altre parole, lo scopo dell'analisi ABC è quello di evidenziare i prodotti (o gruppi di prodotti) più promettenti che apportano il massimo profitto all'azienda.

Questo tipo di analisi si basa sullo schema individuato dall’economista Pareto: “Il 20% dei prodotti fornisce l’80% dei profitti dell’azienda”. L'obiettivo dell'azienda nel condurre tale analisi è identificare i prodotti chiave e gestire questo gruppo del 20%, che creerà il controllo su oltre l'80% delle entrate di cassa. La gestione delle vendite e dei pagamenti in contanti influisce direttamente sulla stabilità finanziaria e sulla solvibilità dell'azienda.

Quando si analizzano i prodotti, tutti i prodotti sono divisi in tre gruppi:

- Gruppo “A” – i beni di maggior valore, occupano il 20% della gamma di prodotti e apportano l’80% del profitto dalle vendite;

- Gruppo “B” – beni di basso valore, occupano il 30% della gamma di prodotti e forniscono il 15% delle vendite;

- Gruppo “C” – beni non richiesti, occupano il 50% dell’assortimento e forniscono il 5% dei profitti delle vendite.

I prodotti dell'azienda del gruppo “A” sono mirati, e richiedono la massima attenzione nella loro produzione e vendita: disponibilità nelle scorte di magazzino, puntualità nelle consegne, pianificazione e organizzazione della produzione e controllo qualità di questi prodotti.

Analisi ABC delle vendite dei prodotti. Fasi di attuazione

Le fasi dell'analisi ABC della gamma di prodotti e del volume delle vendite di un'azienda (impresa) sono le seguenti:

- Determinazione della gamma di prodotti dell'impresa.

- Calcolo dei margini di profitto per ciascun gruppo di prodotti.

- Determinare l'efficacia di ciascun gruppo.

- Classifica delle merci e loro classificazione (ABC) in base al valore per l'impresa.

Esempio di analisi ABC delle vendite di prodotti in Excel

Diamo un'occhiata a come condurre nella pratica un'analisi ABC delle vendite di prodotti in Excel per un negozio. telefoni cellulari. Per fare ciò, dobbiamo avere i nomi di tutti i beni (gruppi di beni) e il loro tasso di rendimento. La figura seguente mostra la gamma di prodotti e il margine di profitto per ciascuna tipologia.

Gamma di prodotti per l'analisi ABC in Excel

Successivamente, è necessario ordinare la merce in base alla redditività. Andare al menu principale Excel → “Dati” → “Ordinamento”. Il risultato sarà un ordinamento dei gruppi di prodotti in base alla redditività, dal più redditizio al meno redditizio.

Nella fase successiva, è necessario determinare la quota per ciascun tipo di prodotto. Per fare ciò, utilizzeremo le formule in Excel.

Quota delle vendite di ciascuna tipologia di prodotto=B5/SOMMA($B$5:$B$15)

Determinazione della quota dei prodotti nel volume delle vendite dell'azienda

Nella fase successiva, la quota dei gruppi viene calcolata come totale cumulativo utilizzando la formula:

Quota di beni nella gamma di prodotti come totale cumulativo=C6+D5

Stima della quota di profitto per totale cumulativo per un gruppo di beni

Successivamente, è necessario determinare il limite all'80% per il gruppo di merci “A”, all'80-95% per il gruppo di merci “B” e al 95-100% per le merci “C”. La figura seguente mostra il risultato del raggruppamento dei prodotti in tre gruppi per un negozio di telefoni cellulari. Pertanto, i marchi Samsung, Nokia, Fly e LG rappresentano l'80% di tutte le vendite, Alcatel, HTC, Lenovo rappresentano il 15% delle vendite e Philips, Sony, Apple, ASUS rappresentano il 5% del fatturato.

Dopo aver raggruppato le merci, l'azienda riceve un rapporto analitico su quali merci forniscono i principali flussi di cassa. L’ulteriore obiettivo è aumentare le vendite dei prodotti target del gruppo “A” e ridurre la quota di prodotti inefficaci del gruppo “C”. Nel nostro esempio, circa il 30% di tutti i beni apporta all’azienda l’80% del profitto.

Vantaggi dell'analisi ABC

- Facilità d'uso e velocità condurre analisi per migliorare l’efficienza delle vendite. La tecnica di analisi ABC può essere utilizzata in qualsiasi azienda, poiché non richiede grandi capacità di calcolo e database. Tutti i calcoli per la gamma di prodotti possono essere effettuati in una tabella in Excel.

- Affidabilità dei risultati. I risultati ottenuti sono sostenibili nel tempo e consentono all’azienda di focalizzare le proprie risorse e capitali sullo sviluppo dei prodotti più promettenti. Gestire la gamma dei beni di maggior valore consente di creare la stabilità finanziaria dell'impresa.

- Ottimizzazione delle risorse e del tempo. L'utilizzo della tecnica consente di liberare risorse aggiuntive, sia finanziarie che di tempo.

- Universalità dell'analisi. Possibilità di applicare la metodologia di analisi ABC ad altri ambiti aziendali.

Altri ambiti di utilizzo dell'analisi ABC in azienda

Il campo di utilizzo di questo metodo per aumentare l’efficienza dei sistemi economici è estremamente ampio:

- Ottimizzazione della gamma di prodotti.

- Identificazione dei principali fornitori, appaltatori, clienti.

- Aumentare l’efficienza dell’organizzazione delle scorte di magazzino.

- Ottimizzazione del processo produttivo.

- Budgeting e gestione dei costi di marketing.

Svantaggi dell'analisi ABC

Oltre ai vantaggi della tecnica, presenta anche degli svantaggi:

- Unidimensionalità del metodo. L'analisi ABC è un metodo analitico abbastanza semplice e non consente il raggruppamento di oggetti multidimensionali complessi.

- Raggruppamento di merci solo sulla base di indicatori quantitativi. Il metodo non si basa solo su una valutazione quantitativa del tasso di reddito per ciascuna gamma di prodotti e non valuta la componente qualitativa di ciascun prodotto, ad esempio prodotti di diverse categorie.

- Assenza di un gruppo di beni non redditizi. Oltre ai beni che portano profitto all’azienda, ci sono anche beni che comportano perdite. In questo metodo, tali beni non vengono riflessi; di conseguenza, in pratica, l'analisi ABC viene trasformata in analisi ABCD, dove il gruppo “D” comprende gruppi di beni non redditizi.

- L'influenza di fattori esterni sulle vendite. Nonostante la struttura di vendita abbastanza stabile per questo modello, la stima del volume futuro delle vendite è fortemente influenzata da fattori economici esterni: stagionalità, consumo e domanda non uniformi, potere d'acquisto, influenza dei concorrenti, ecc. L'influenza di questi fattori non si riflette nel modello di analisi ABC.

Riprendere

L'analisi delle vendite ABC consente di identificare i gruppi di prodotti target che forniscono l'80% del profitto dell'azienda. Questo metodo aumenta l'efficienza dell'impresa, analizza e ottimizza le risorse, che a loro volta influiscono stabilità finanziaria e la redditività aziendale. L'esempio analizzato mostra la facilità di utilizzo del modello ABC per analizzare la gamma di prodotti e le vendite. Il metodo può essere ampiamente utilizzato in altre aree aziendali per identificare i gruppi target: clienti, fornitori, appaltatori, personale, ecc.