Giriş

GirişŞəxsi həyat məqsədləri və şirkət məqsədlərinin əlaqələndirilməsi. Təşkilatın məqsəd və vəzifələri

Məqsəd işçi qrupunun əldə etməyə çalışdığı son vəziyyət və ya arzu olunan nəticədir.

Bir təşkilatın həmişə ən azı biri var ümumi məqsəd, işçi qüvvəsinin bütün üzvləri nail olmaq üçün çalışırlar.

Bir-biri ilə əlaqəli çoxlu məqsədləri olan təşkilatlara mürəkkəb təşkilatlar deyilir. İşçi qüvvəsinin qarşıya qoyduğu məqsədlərin real və əldə edilə bilən olması vacibdir.

Planlaşdırma prosesi zamanı təşkilat rəhbərliyi məqsədləri hazırlayır və onları təşkilat üzvlərinə çatdırır. İşçi qrupun bütün üzvləri taktiki məqsədlərin hazırlanmasında iştirak edirlər.

Məqsədlər şirkətin səbəbini əsaslandırır.

Məqsədlərin birgə müəyyənləşdirilməsi proseduru təşkilatın əsas motivi və əlaqələndirici qüvvəsidir, çünki bunun nəticəsində təşkilatın hər bir üzvü nəyə can atmalı olduğunu bilir.

düyü. 5. Təşkilati məqsədlərin birgə müəyyənləşdirilməsi metodologiyası

Məqsədlərə dair tələblər:

1. nail olmaq - məqsədləri şişirtmək olmaz;

2. spesifiklik - məqsədlər son tarixlərə bağlanmalıdır;

3. hədəfləmə - məqsədlər konkret ifaçılara bağlanmalıdır;

4. çeviklik - xarici mühitdə baş verən dəyişikliklərdən asılı olaraq yenidən nəzərdən keçirilməlidir;

5. ardıcıllıq - şirkətin bir neçə məqsədi ola bilər və onlar bir-birinə zidd olmamalıdır;

6. məqbulluq - kadr baxımından.

Təşkilatın məqsədlərinin xüsusiyyətləri:

™ Firmalar təşkilatın effektivliyini qiymətləndirmək üçün standartlar təyin etmək və fəaliyyətlər üçün ümumi təlimat vermək üçün rəhbərlik tərəfindən müəyyən edilmiş məqsədlərdən istifadə edir.

™ Məqsəd müəyyən amillərin əldə edilməsi və ya saxlanılması ola bilər.

™ Məqsədlər həmişə gələcək inkişafın fərziyyələrinə əsaslanır, ona görə də onların etibarlılığı bu fərziyyələrin düzgünlüyündən asılıdır.

™ Nə qədər uzaq dövr nəzərə alınarsa, gələcəyin qeyri-müəyyənliyi bir o qədər yüksək olar, xüsusən də ümumi forma məqsədlər qoyulmalıdır.

Təşkilati məqsədlərin təsnifatı:

[Yaradılma müddətinə görə:

a) strateji;

b) taktiki;

c) əməliyyat.

a) iqtisadi;

b) sosial;

c) təşkilati;

d) siyasi;

d) elmi.

[Prioritet üzrə:

a) xüsusilə prioritet;

b) prioritet;

c) başqaları.

[Təkrarlanma qabiliyyətinə görə:

a) daimi;

b) birdəfəlik.

[İyerarxiyaya görə:

a) təşkilatın məqsədləri;

b) struktur bölmələrinin məqsədləri.

[Mərhələ ilə həyat dövrü:

a) obyektin layihələndirilməsi və yaradılması;

c) yetkinlik;

d) tamamlama.

[Əhatə dairəsinə görə:

a) marketinq;

b) istehsal;

c) innovativ;

d) maliyyə;

e) kadrlar;

e) inzibati.

[Çərşənbə axşamı:

a) daxili;

b) xarici.

[Ölçülə bilənliyə görə:

a) kəmiyyət;

b) keyfiyyət.

Təşkilatın məqsədləri

Məqsədlər nəzərdə tutulduğu müddət ərzində müəyyən bir zamana çatması arzu olunan məqsədlərdir. idarəetmə qərarı.

Tapşırıq zamanla bağlı bir məqsəddir.

Tapşırıq əvvəlcədən müəyyən edilmiş vaxt çərçivəsində əvvəlcədən müəyyən edilmiş qaydada yerinə yetirilməli olan müəyyən edilmiş iş və ya onun bir hissəsidir (əməliyyatlar, prosedurlar).

Texnoloji baxımdan vəzifələr işçiyə deyil, vəzifələrə verilir.

Təşkilati struktura uyğun olaraq, hər bir vəzifəyə təşkilatın məqsədlərinə çatmaq üçün zəruri töhfə kimi qəbul edilən bir sıra vəzifələr verilir.

düyü. 6. Vəzifələr, struktur və məqsədlər arasında əlaqə

Təşkilatın vəzifələrinin xüsusiyyətləri:

› tapşırıq təşkilatın kəmiyyətlə ölçülə bilən bilavasitə məqsədlərini göstərir;

› Tapşırıq çox vaxt təyin edilmiş iş, müəyyən edilmiş vaxt çərçivəsində yerinə yetirilməli olan bir sıra tapşırıqlar kimi müəyyən edilir;

› texniki baxımdan vəzifələr işçiyə deyil, onun vəzifəsinə təyin olunur. Hər bir vəzifəyə təşkilatın məqsədlərinə çatmaq üçün vacib töhfələr kimi görünən bir sıra tapşırıqlar daxildir.

L insanlarla işləmək ustanın işidir;

L obyektlərlə işləmək emalatxanada işçinin vəzifəsidir;

İnformasiya ilə işləmək xəzinədarın vəzifəsidir.

Təşkilatın missiyası

Təşkilatın missiyası təşkilatın fəlsəfəsinin və səbəbinin ifadəsidir; Bu, bütün təşkilatın əsas ideyasıdır.

Missiya Xüsusiyyətləri:

Missiya bəyanatı adətən müəssisənin vəziyyətini təfərrüatlandırır, onun iş prinsiplərini, rəhbərliyin bəyanatlarını və niyyətlərini bəyan edir, təşkilatın ən mühüm xüsusiyyətlərini müəyyənləşdirir;

Missiya asılı olmamalıdır cari vəziyyət onun işinin təşkili, forma və üsulları. Ümumiyyətlə, o, gələcəyə olan istəkləri ifadə edir, səylərin hara yönəldiləcəyini və hansı dəyərlərin prioritet olacağını göstərir;

Bir missiyanın mənfəət əldə etməyi əsas məqsəd kimi göstərməsi adət deyil, baxmayaraq ki, mənfəət müəssisənin fəaliyyətində müəyyənedici amildir. Bir missiya kimi mənfəət təşkilatlar tərəfindən nəzərdən keçirilən inkişaf yolları və istiqamətlərinin spektrini əhəmiyyətli dərəcədə məhdudlaşdırır və səmərəsiz işə səbəb ola bilər;

Missiya, təşkilatın məqsədlərini təyin etmək və həyata keçirməklə onun həyata keçirilməsi üçün tam məsuliyyət daşıyan yüksək səviyyəli rəhbərlik tərəfindən tərtib edilir;

Əsas məqam sualın cavabıdır: nədir əsas məqsəd təşkilatlar?

Rəsmi və qeyri-rəsmi təşkilatlar

Hər bir əmək kollektivində münasibətlərin formal (rəsmi) strukturu ilə yanaşı, kollektiv üzvləri arasında qeyri-rəsmi (qeyri-rəsmi) münasibətlər də mövcuddur.

Rəsmi münasibətlər müvafiq sənədlərlə, sərəncamlarla, göstərişlərlə tənzimlənir, qeyri-rəsmi münasibətlər isə heç kim və heç nə ilə tənzimlənmir. Buna görə də idarəetmə prosesi yaradılma və fəaliyyətə aiddir formal təşkilat. Amma hər hansı bir rəsmi təşkilatın daxilində qeyri-rəsmi təşkilatlar da var ki, onlar müəyyən dərəcədə formal təşkilatın siyasətinə təsir göstərir. Bu, əmək kollektivinin hər bir üzvünün eyni vaxtda bir çox qruplara aid olması ilə bağlıdır.

Beləliklə, rəsmi təşkilat sosial cəmiyyətümumi məqsədə və ya məqsədlər sisteminə nail olmaq üçün fəaliyyəti şüurlu şəkildə əlaqələndirilən insanlar qrupundan ibarət.

Rəsmi təşkilat üçün tələblər:

4. rəsmi qeydiyyat.

Qeyri-rəsmi təşkilatlar kortəbii şəkildə yaranan və insanların bir-biri ilə kifayət qədər müntəzəm əlaqədə olduğu qruplardır.

Qrup üzvləri arasında münasibətlər şəxsi simpatiyalar əsasında formalaşır. Qrup üzvləri ümumi baxışların, meyllərin və maraqların birliyi ilə bağlıdır. Komanda üzvlərinin, məsuliyyətlərin və ya razılaşdırılmış rolların siyahısı yoxdur.

Qeyri-rəsmi təşkilatlar rəsmi təşkilatlardan həm oxşar, həm də fərqli ola bilər. Beləliklə, qeyri-rəsmi təşkilatları xarakterizə edən xüsusiyyətləri müəyyən edə bilərik:

1) sosial nəzarət: qeyri-rəsmi təşkilatlar öz üzvlərinə sosial nəzarət edir. Bu, normaların - məqbul və qəbuledilməz davranışın qrup standartlarının yaradılması və möhkəmləndirilməsidir. Bu normaları pozanlar yadlaşma ilə üzləşəcəklər. Bu baxımdan menecer bilməlidir ki, qeyri-rəsmi təşkilat tərəfindən həyata keçirilən sosial nəzarət formal təşkilatın məqsədlərinə nail olunmasına müsbət təsir göstərə bilər;

2) dəyişikliyə müqavimət: Qeyri-rəsmi təşkilatlarda həmişə dəyişikliyə müqavimət göstərmək meyli olur. Bu, dəyişikliklərin qeyri-rəsmi təşkilatın davamlı mövcudluğuna təhlükə yarada bilməsi ilə izah olunur;

3) qeyri-rəsmi liderlər: qeyri-rəsmi təşkilatların da öz liderləri var. Onların fərqi ondan ibarətdir ki, formal təşkilatın rəhbəri ona verilmiş rəsmi səlahiyyətlər şəklində dəstəyə malikdir və ona həvalə edilmiş konkret funksional sahədə fəaliyyət göstərir.

düyü. 8. Formal və qeyri-rəsmi təşkilatların formalaşması mexanizmi

Qeyri-rəsmi təşkilat üçün tələblər:

1. özünü bu qrupun üzvü hesab edən ən azı iki nəfərin olması;

2. qrupun bütün üzvləri tərəfindən ümumi qəbul edilən min bir ictimai faydalı məqsədin olması;

3. qarşılıqlı mənalı məqsədə çatmaq üçün qəsdən birlikdə işləyən qrup üzvlərinin olması;

4. rəsmi qeydiyyatın olmaması.

İdarəetmə əməyinin bölgüsü

İdarəetmə işi sosial əmək növüdür, onun əsas vəzifəsi birgə fəaliyyətin fərdi iştirakçıları kimi məqsədyönlü, əlaqələndirilmiş fəaliyyəti təmin etməkdir. əmək prosesi, və bütövlükdə əmək kollektivləri.

Menecerlərin əmək bölgüsü müəyyən fəaliyyət növlərinin həyata keçirilməsində idarəedici işçilərin ixtisaslaşması, səlahiyyətlərin, hüquq və məsuliyyət sahələrinin məhdudlaşdırılmasıdır, bunun əsasında menecerlərin məhsuldarlığının artırılması problemi həll edilir.

Aşağıdakı əmək bölmələri fərqləndirilir:

§ üfüqi və ya funksional - bu, bütün işlərin onun tərkib hissələrinə bölünməsidir, yəni. müxtəlif növlər əmək fəaliyyəti istehsal və ifaçılar üzrə ixtisaslaşma ilə. Funksional əmək bölgüsü eyni idarəetmə funksiyalarını (planlaşdırma, təşkili, motivasiya, nəzarət) yerinə yetirən idarəetmə işçiləri qruplarının formalaşmasına əsaslanır. Müvafiq olaraq, idarəetmə aparatında onların konkret məsələləri ilə məşğul olan mütəxəssislər meydana çıxır;

§ şaquli və ya struktur - idarə olunan obyektin təşkilati strukturu, miqyası, fəaliyyət sahələri, sənaye, ərazi xüsusiyyətləri kimi xüsusiyyətlərindən irəli gəlir. Təsir edən amillərin müxtəlifliyinə görə struktur ayrılması, hər bir təşkilata xasdır;

§ peşə ixtisası - əmək fəaliyyətinin növlərini təyin edərkən işin mürəkkəbliyindən və onları yerinə yetirmək üçün zəruri olan ixtisaslardan çıxış etmələrinə əsaslanır. Bu əmək bölgüsü heç bir işçi prinsipini pozmamalıdır yüksək ixtisaslı daha az ixtisaslı işçinin yerinə yetirə biləcəyi işləri görməməlidir. Bu prinsipin pozulması israfa səbəb olur insan resursları. Menecerlər (qərarların qəbulu, onların icrasının təşkili), mütəxəssislər (həll variantlarının layihələndirilməsi və işlənməsi) və işçilər (prosesə məlumat dəstəyi) var.

Üfüqi əmək bölgüsü - iş peşə xüsusiyyətlərinə görə əmək prosesinin iştirakçıları arasında bölüşdürülür. Əməyin səmərəliliyi və ifaçıların şəxsi əmək töhfəsi ixtisasların nə qədər tam və dərindən nəzərə alınmasından asılı olacaqdır. Hər bir idarəetmə səviyyəsində idarəetmə funksiyaları üçün müəyyən miqdarda iş nəzərdə tutulur. Daha dərin bölgü müəssisənin əsas alt sistemlərində (kadrlar, maliyyə, marketinq, istehsal...) ixtisaslaşmanı nəzərdə tutur.

Şaquli əmək bölgüsü üç idarəetmə səviyyəsinin müəyyənləşdirilməsinə əsaslanır:

v yerli - işçiləri ilk növbədə əməyin icrasında tabe edən menecerlər. Briqadalar, növbələr və bölmələr kimi əsas bölmələri idarə etmək;

v orta - idarəetmə heyətinin ümumi sayının 50 - 60%-ni təşkil edir; şöbələrdə istehsal prosesinin gedişinə cavabdeh olan menecerlər daxildir. Buraya şirkətin idarəetmə aparatının, onun filiallarının, şöbələrinin, habelə köməkçi və xidmət istehsalının, məqsədli proqramların və layihələrin idarə edilməsinin baş ofisinin və funksional xidmətlərinin rəhbərləri daxildir;

v ən yüksək - idarəetmə heyətinin sayının 3 - 7%-ni təşkil edir; təşkilata, onun funksional və istehsal-təsərrüfat komplekslərinə ümumi strateji rəhbərliyi həyata keçirən müəssisənin müdiriyyəti.

Direktor, onun müavinləri (strategiya, məqsədlər, mənfəət bölgüsü)

Seminar rəhbərləri, şöbə müdirləri (təşkilatın daxili mühiti)

Növbə və şöbə müdirləri (işçilərin işini təşkil edir)

Müəssisənin təşkilati strukturu

Təşkilat strukturu müəssisənin idarəetmə funksiyalarını yerinə yetirən bölmələrinin və onların qarşılıqlı əlaqələrinin məcmusudur. Bu, ciddi tabeçilikdə yerləşən və idarəetmə ilə idarə olunan sistemlər arasında əlaqəni təmin edən idarəetmə əlaqələrinin məcmusudur.

Təşkilati struktur idarəetmə məqsəd və vəzifələrinin şöbələr və təşkilatın işçiləri arasında bölüşdürülməsi ilə xarakterizə olunur. Bu baxımdan təşkilati struktur ayrılma və əməkdaşlıq formasıdır idarəetmə fəaliyyəti, daxilində təşkilatın məqsədlərinə çatmağa yönəlmiş idarəetmə prosesi baş verir. İdarəetmə strukturuna müxtəlif bölmələr arasında bölüşdürülmüş bütün məqsədlər daxildir, aralarındakı əlaqələr onların həyata keçirilməsi üçün koordinasiyanı təmin edir.

Müəssisənin idarəetmə aparatına idarəetmə səviyyələrindəki xətt rəhbərləri (direktor, sex müdiri, növbə ustası) və funksional şöbələrin işçiləri (mexanik, hüquqşünas, texnoloq, iqtisadçı hər biri bir funksiyaya cavabdehdir) daxildir.

Təşkilati strukturun elementləri:

Ш idarəetmə işçisi - konkret idarəetmə funksiyasını yerinə yetirən şəxs;

Ш idarəetmə orqanı - müəyyən münasibətlərlə bağlı olan və ilkin qruplardan ibarət işçilər qrupu;

Ş əsas qrup- ümumi rəhbəri olan, lakin tabeliyində olmayan bir qrup idarəetmə işçisi.

İdarəetmə strukturunda bağlantılar:

1. üfüqi - koordinasiya xarakteri daşıyır və bir səviyyəlidir;

2. şaquli - idarəetmənin bir neçə səviyyəsi olduqda yaranan tabeçilik əlaqələri:

§ xətti əlaqələr xətti rəhbərlərə, yəni bütün idarəetmə məsələlərinə tabe olmaq deməkdir;

§ funksional - tabe olduqda baş verir müəyyən qrup funksional menecer üçün problemlər.

formalaşma prinsipləri təşkilati strukturlar:

* idarəetmə strukturu şirkətin məqsəd və vəzifələrini əks etdirməlidir. istehsalata tabe olmaq və onunla dəyişmək;

* funksional əmək bölgüsünü və idarəetmə işçilərinin səlahiyyət dairəsini əks etdirməlidir; sonuncular siyasətlər, prosedurlar, qaydalar və ilə müəyyən edilir iş təsvirləri və adətən genişlənir. İdarəetmənin daha yüksək səviyyələrinə doğru;

* menecerlərin səlahiyyətləri ətraf mühit amilləri, mədəniyyət səviyyəsi və dəyər yönümləri, qəbul edilmiş ənənələr və normalarla məhdudlaşır;

* vacibdir bir tərəfdən funksiya və səlahiyyətlərin, digər tərəfdən isə ixtisas və mədəniyyət səviyyəsinin uyğunluğu prinsipinin həyata keçirilməsinə malikdir.

TƏrif

Təşkilatın məqsədi hər hansı bir şirkətin səy göstərdiyi son vəziyyəti və ya istənilən nəticəni təmsil edir. Şirkətin həmişə işçi qüvvəsinin bütün üzvlərinin nail olmaq üçün səy göstərməli olduğu bir ümumi məqsədi var.

Məqsədlərin müəyyənedici xüsusiyyəti ondan ibarətdir ki, onlar realist və əldə edilə bilən, eyni zamanda komanda üçün başa düşülən olmalıdır.

Planlaşdırarkən şirkət rəhbərliyi məqsədləri hazırlayır, onları işçiyə çatdırır. Bəzi şirkətlərdə işçi qüvvəsinin bütün üzvləri taktiki məqsədlərin hazırlanmasına cəlb edilə bilər. Məqsədlərin birgə müəyyən edilməsi müəssisənin əsas motivi və əlaqələndirici qüvvəsidir, çünki bu proses nəticəsində hər bir işçi nəyə can atmalı olduğunu başa düşür.

Təşkilatın məqsəd və vəzifələri müəyyən bir bazar payını əldə etmək və saxlamaq, daha çox şeyə nail olmaqdan ibarət ola bilər. yüksək keyfiyyət məhsulların istehsalı, şirkətin gəlirliliyinin artırılması, maksimum məşğulluq səviyyəsinə nail olunması və s.

Məqsəd və vəzifələrə dair tələblər

Təşkilatın məqsəd və vəzifələri aşağıdakılardan ibarət olmalıdır:

1.) Əldə edilə bilən (məqsədlər çox yüksək qoyulmamalıdır);

2.) Xüsusi (müddəti müəyyən edin);

3.) Ünvanlı (ifaçının şəxsiyyətini müəyyənləşdirin);

4.) Çevik (daxili dəyişikliklərə uyğun olaraq yenidən işlənmiş və xarici mühit);

5.) Ardıcıl (şirkət bir neçə məqsəd qoyursa, onlar bir-birinə uyğun olmalıdır).

Rəhbərlik tərəfindən qoyulan təşkilatın məqsəd və vəzifələrindən şirkətin fəaliyyətinin qurulması və qiymətləndirilməsi prosesində istifadə olunur.

Təşkilatın məqsəd və vəzifələri fəaliyyət üçün ümumi təlimat müəyyən edir.

Təşkilatın məqsədləri

TƏrif

Təşkilatın məqsədləri idarəetmə qərarının hesablandığı dövrlər ərzində müəyyən vaxta çatmalı olan məqsədləri təmsil edir. Təşkilati məqsədlər vaxt məhdudiyyəti olmayan məqsədlərdir.

Təşkilatın strukturundan asılı olaraq, hər bir vəzifə müəssisənin məqsədlərinə çatmaq üçün zəruri töhfə hesab edilən bir sıra vəzifələrlə xarakterizə olunur. Eyni zamanda, məqsədlər şirkətin kəmiyyətlə ölçülə bilən yaxın məqsədlərini göstərir.

Təşkilatın məqsəd və vəzifələri əsasən məhsul istehsalı və ya satışından gəlir əldə etməyə yönəldilmişdir.

Təşkilatın məqsədləri kadr təminatı ola bilər əmək haqqı, şirkət sahiblərinə gəlir gətirmək, istehlakçıları tələb və müqavilələrə uyğun keyfiyyətli məhsullarla təmin etmək, qorumaq mühit, şirkətin işində pozuntuların qarşısının alınması və s.

- Milli sosial xüsusiyyətlər,

- Tarixən inkişaf etmiş cəmiyyətin inkişaf xüsusiyyətləri,

- Coğrafi və təbii şərait,

- Mədəni mühitin amilləri və s.

Təşkilatın məqsəd və vəzifələri

Təşkilatın məqsəd və vəzifələri mülkiyyətçilərin maraqları, şirkət daxilindəki vəziyyət və xarici mühit, habelə şirkətin kapitalının ölçüsü ilə müəyyən edilə bilər.

Təşkilatın məqsəd və vəzifələri həm şirkətin sahibləri, həm də rəhbərlik və işçi heyəti tərəfindən müəyyən edilə bilər. Sahiblər, təşkilatın məqsəd və vəzifələrini tərtib edərkən və təyin edərkən öz prioritetlərinə güvənirlər, əksər hallarda bu, istehsal və ya satış yolu ilə qazanc əldə edir.

Təşkilatın müvafiq məqsəd və vəzifələrini formalaşdıran və dəqiqləşdirən şöbə nəzərə almalıdır real şərait onların icrası. Məqsədlər və məqsədlər təşkilatın maraqları və profili baxımından uyğun olmalıdır, onlara çatmaq üçün kifayət qədər miqdarda maddi və pul vəsaiti tələb olunur;

Əksər müəssisələrin əsas məqsədi nəticəni çəkilmiş xərclərdən üstələmək, yəni maksimum mənfəət əldə etmək və yüksək səviyyədə gəlirlilik. Bu məqsədə nail olmaq üçün müəssisələr bir sıra vəzifələri yerinə yetirirlər: yüksək keyfiyyətli məhsul istehsalı, yeni texnologiyaların tətbiqi, strategiyaların və davranış taktikalarının işlənib hazırlanması, rəqabət qabiliyyətinin təmin edilməsi, işçilərə qayğı və s.

Problemin həlli nümunələri

NÜMUNƏ 1

Strateji idarəetməni çox praqmatik nöqteyi-nəzərdən nəzərə alsaq, birmənalı şəkildə qeyd etmək olar ki, təşkilatın məqsədləri müəyyən edilməsə, təbii ki, sistem tam işləməyəcək.

Müəssisə məqsədləri- bunlar şirkətin planlaşdırma dövrü ərzində əldə etməli olduğu xüsusi dəyərləri olan xüsusi göstəricilərdir.

Təəssüf ki, strateji menecmentin müəyyənləşdirilməsində iştirak edən bütün şirkətlərin hədəfləri yoxdur. Üstəlik, bəzi şirkətlərdə, məqsədlərin inkişafına çatdıqda, menecerlər bütün bunların onları nə ilə təhdid etdiyini anlamağa başlayır və təbii olaraq, bu prosesi sabotaj etmək üçün hər cür cəhd edirlər.

Axı, təşkilatın məqsədləri aydın şəkildə göstərilibsə, onların həyata keçirilməsinə nəzarət etmək mümkün olacaq və əlavə olaraq, onlara nail olmaq üçün məsuliyyət daşımaq lazım olacaq. Bir şirkətdə hər şey "dumanlı və qeyri-müəyyən" olduqda, məsuliyyətdən qaçmaq daha asandır.

Təşkilati məqsədlərin rəsmiləşdirilməsinin faydaları.

1. Təşkilatın məqsədləri tərtib edilmədikdə və ya aydın deyilsə, müəssisənin məqsədlərinə uyğun olmayan hərəkətlər etmək təhlükəsi var. Təşkilatın məqsədlərinin rəsmiləşdirilməsi şirkət daxilində müzakirələri təşviq edir ki, bu da anlaşılmazlıq və ya natamam anlaşılma riskini azaldır.

2. Müəssisənin məqsədləri dəqiq müəyyən edilərsə, məqsədlərin razılaşdırılması prosesində onlar arasında mümkün konfliktlərin aşkarlanması və aradan qaldırılması ehtimalı daha yüksək ola bilər.

3. Dəqiq tərif bütövlükdə şirkətin fəaliyyətini qiymətləndirmək üçün meyarlar, təşkilatın həqiqi məqsədlərini gizlədən "təbliğat" üçün rəsmi elan edildiyi hallar istisna olmaqla, bütün hallarda zəruridir.

Təşkilati məqsədlər üçün meyarlar (SMART kriteriyaları)

Təşkilatın məqsədlərini inkişaf etdirərkən və rəsmiləşdirərkən, məqsədlərin beş meyara cavab verməli olduğunu xatırlamaq lazımdır.Onlara çox vaxt SMART deyilir * -meyarlar:

* SMART qısaldılmış sözdür İngilis dili sözləri: Xüsusi (xüsusi), Ölçülə bilən (ölçülə bilən), Əldə edilə bilən (əldə edilə bilən), Müvafiq (əhəmiyyətli), Zamanlı/Zamanla bağlı (vaxtla müəyyən edilmiş).

Təşkilatın məqsədlərinin spesifikliyi (Spesifik)

“Müəssisənin səmərəliliyinin artırılması” kimi formulalar olmamalıdır, çünki lakin səmərəliliyin nə olduğu və hansı səmərəliliyin əldə edilməli olduğu müəyyən edilməyib.Yeri gəlmişkən, müəssisənin məqsədlərinin bütün işçilər üçün konkret və başa düşülən olması üçün şirkət bütün terminlərin deşifrə edildiyi bir lüğət hazırlamalıdır.

Xüsusilə, təşkilatın məqsədlərinin formalaşdırılması ilə bağlı hər şey Strateji İdarəetmə Qaydalarında deşifrə edilməlidir. Təbii ki, şirkət işçilərinin bu məlumatlara çıxışı olmalıdır.

Müəssisənin ölçülə bilən məqsədləri (Ölçülə bilən)

Müəssisənin məqsədini ölçmək mümkün deyilsə, ona nəzarət etmək mümkün deyil, buna görə də hər hansı bir göstəricini məqsəd kimi təsdiq edərkən bu göstəricinin necə hesablanacağını müəyyən etmək lazımdır.Bu meyarın lazımsız olduğu görünə bilər, çünki Əgər təşkilatın məqsədi konkretdirsə, o, təbii olaraq ölçülə bilər.

Bir tərəfdən, bu, olduqca məntiqlidir, lakin, digər tərəfdən, praktikada məlum ola bilər ki, bu məqsədi ölçmək çox çətindir və ya xüsusi məqsədşirkət üçün çox bahadır.

Məsələn, bəzi təşkilatlar üçün bazar payı kimi bir şirkətin məqsədini ölçmək çox çətin ola bilər, baxmayaraq ki, bu, kifayət qədər spesifikdir və onun üçün hədəf dəyərlər müəyyən edilə bilər, lakin əslində, əhəmiyyətli maliyyə və vaxt resursları tələb oluna bilər. ölçün.

Şirkətin məqsədlərinə nail olmaq (məqsədi) (əldə edilə bilən)

Bir tərəfdən şirkətin məqsədləri çətin olmalıdır, yəni onlara nail olmaq üçün səmərəli işləmək lazımdır, digər tərəfdən isə təşkilatın məqsədləri real olmalıdır.Əgər şirkətin məqsədlərinə asanlıqla çatmaq olarsa, bu, işçiləri ruhdan salır. Təşkilatın məqsədləri hər dəfə çox yüksəkdirsə, işçilərdə işə psixoloji nifrət yaranır.

Belə çıxır ki, şirkətin işçiləri əllərindən gələni sınaya bilirlər, lakin hərdən müəssisənin məqsədinə çatmırlar. Bu iş modeli ona gətirib çıxara bilər ki, siz o zaman qarşınıza real məqsəd qoysanız belə, onlar buna nail ola bilməyəcəklər, çünki artıq təşkilatın məqsədlərinə çatmaq mümkünsüzlüyünə "vərdiş etmiş".

Bundan əlavə, bunları da nəzərə almaq lazımdır mühüm məqam təşkilatın məqsədlərinə nail olmaq meyarının məqsədəuyğunluğunu yoxlayarkən: çox vaxt müəssisənin birdən çox məqsədi var, buna görə də mühüm vəzifə məqsədləri təyin edərkən onların əlaqələndirilməsidir.

Müəssisənin məqsədləri bir-birinə zidd ola bilər, buna görə də ədədi dəyərlər təyin edərkən bu məqsədlərin birgə ola biləcəyi diapazonları müəyyən etmək lazımdır.

Uyğunsuzluq o deməkdir ki, seçilmiş göstəricilərin xüsusi dəyərlərinə eyni vaxtda nail olmaq mümkün deyil. Məsələn, şirkət mənfəəti artırmağı və eyni zamanda ümumi xərcləri əhəmiyyətli dərəcədə azaltmağı planlaşdırır.

Aydındır ki, bu təşkilati məqsədlərin müəyyən dəyərləri (mənfəət və xərclər) ilə bu qeyri-real ola bilər. Bu o deməkdir ki, hədəf göstəricinin dəyərlərini təyin edərkən onların eyni vaxtda mümkün olmasını diqqətlə təmin etməlisiniz.

Bunu etmək üçün, məsələn, elektron cədvəllərdə tərtib edilmiş hesablanmış strateji planlaşdırma modelindən istifadə etmək daha yaxşıdır.

Təşkilatın məqsədlərinin əhəmiyyəti (müvafiq)

Müəssisənin hədəf göstəricilərini müəyyən edərkən, bir tərəfdən, şirkətin bütün fəaliyyətini mümkün qədər əhatəli şəkildə əhatə etmək üçün mümkün qədər çox göstəricinin strateji planlaşdırma sisteminə cəlb edilməsini istəyirsiniz.Ancaq digər tərəfdən, göstəricilər nə qədər çox olarsa, o qədər də çox olur daha mürəkkəb sistem Bundan əlavə, göstəricilər çox olarsa, menecerlərin özləri üçün naviqasiya və qərar qəbul etmək çətin olacaq.

Buna görə də, şirkətin məqsədlərini seçərkən, onları əhəmiyyət baxımından qiymətləndirmək və hər dəfə onlardan istifadənin məqsədəuyğunluğu barədə sual vermək lazımdır.

Müəssisə məqsədlərinin vaxt dəqiqliyi (Vaxtlı/Zamanla bağlı)

Təbii ki, şirkət strateji plan hazırlayanda və qarşısına məqsəd qoyanda planlaşdırma müddətini müəyyən etmək mütləqdir. Buna görə də, bir təşkilat üçün məqsədlər qoyma prosesində onları həmişə müəyyən müddətlərə bağlamalısınız.Bu edilmədikdə, şirkətin məqsədlərinə nail olmaq üçün plan-faktik monitorinqin nə vaxt aparılacağı bəlli olmayacaq. Bundan əlavə, şirkətin strateji planını həyata keçirərkən müəssisənin məqsədlərinə mümkün düzəlişlər kimi vacib bir məqamı nəzərə almaq lazımdır.

Təşkilatın məqsədinə yenidən baxılması müəyyən amillərin nəzərə alınmaması və ya düzgün nəzərə alınmaması ilə bağlı ola bilər. Bu halda, əvvəlcədən bir müddət müəyyən edilə bilər, bundan sonra müəssisənin məqsədlərinə belə düzəlişlər edilə bilər.

Bir tərəfdən, strategiya heç kimin uzaqlaşa bilməyəcəyi parlaq bir yol olmalıdır, lakin digər tərəfdən, praktikada şirkətin işinə əhəmiyyətli dərəcədə təsir edən müxtəlif hadisələr baş verə bilər.

Onlara göz yummaq çox təhlükəli bir iş ola bilər. Buna görə də şirkət bu cür əlamətdar hadisələrə tez reaksiya verməli və şirkətin məqsədlərini və şirkət strategiyasını buna uyğun tənzimləməlidir.

Təşkilati məqsədlər şirkətin strateji planının məcburi elementidir

Əgər şirkətin məqsədləri yoxdursa, o zaman şirkətin istədiyi nəticələrə nail olub-olmadığını sonradan anlamaq çətin olacaq. Axı, nə istədiyinizi bilmirsinizsə, onu əldə edib-etmədiyinizi necə başa düşə bilərsiniz? Strateji idarəetməni təyin edərkən və strateji plan hazırlayarkən təşkilatın məqsədləri mövcud olmalıdır.Ola bilsin ki, əvvəlcə şirkətin ümumi strateji hədəflər ağacı olmayacaq, lakin hazırlanmış strategiyadan irəli gələn ən azı hər bir inkişaf layihəsi üçün hədəflər olmalıdır.

Beləliklə, əminliklə deyə bilərik ki, əgər bir şirkətin məqsədləri yoxdursa, deməli, onun strateji planı yoxdur və belə bir strateji planın işlənib hazırlanmasını və həyata keçirilməsini təmin edəcək strateji idarəetmə sistemi yoxdur.

Bu, açıq bir ifadə kimi görünür, amma buna baxmayaraq, mən tez-tez belə bir vəziyyətlə qarşılaşmalı olurdum. İdarəetmənin inkişafı ilə bağlı konsaltinq layihələri həyata keçirərkən direktorlardan belə bir sual eşitdim.

Onlar bildiriblər ki, strateji menecmentin qurulması problemini həll etmək üçün əvvəllər konsaltinq şirkəti işə götürüblər. Lakin sonra işlənmiş materiallara baxan direktorlar təəccüblə soruşdular: "Burada təşkilatın məqsədləri haradadır?"

Əslində, onların strateji planlarında yalnız strategiya, yəni hərəkət istiqamətləri var idi, lakin bu istiqamətlərdə hərəkət etmək lazım olan sərhədlər müəyyən edilməmişdi, yəni müəssisənin məqsədləri müəyyən edilməmişdir.

Bu layihələri həyata keçirən məsləhətçilər direktoru inandıra bildilər ki, hər şey belə olmalıdır. Yəni, şirkətin məqsədləri, əlbəttə ki, lazımdır, amma indi onsuz da edə bilərsiniz, sonra birtəhər onları inkişaf etdirməyi xatırlamaq lazımdır.

Beləliklə, strategiyanın icrasını yoxlamaq mümkün olmadı. Hər şey belə qalsa, işçilər sonradan düzgün istiqamətdə hərəkət etdiklərini deyəcəklər, lakin meyarlar müəyyən edilməmişsə, o zaman belə bir hərəkətin effektivliyini müəyyən etmək çox çətin olacaq.

Təşkilati məqsədlərin işlənib hazırlanmasının praktiki aspektləri

Belə ki, müəssisə məqsədləri– bu həm bütövlükdə şirkətin (strateji göstəricilər), həm də aşağı səviyyəli obyektlərin (biznes prosesləri, layihələr, maliyyə məsuliyyəti mərkəzləri - FRC) səmərəliliyini xarakterizə edən xüsusi göstəricilər toplusudur.Üstəlik, dərhal diqqət yetirməlisiniz ki, sonda bütün bu göstəricilər inteqrasiya olunmuş (bütöv) maliyyə və iqtisadi büdcə modelinə daxil edilməlidir. Axı strateji idarəetmə sistemi ilə büdcə tərtibi arasında aydın əlaqə olmalıdır.

Şirkətin strateji büdcələri ilə əlaqəli bir təşkilatın məqsədlərinin ədədi nümunəsi "Strateji İdarəetmə və Biznesin Effektiv İnkişafı" kitabında müzakirə edilir və elektron model "Strateji Müəssisələrin İdarə Edilməsi" CD-həllinin bir hissəsidir (onu tapa bilərsiniz). orada çox sayda müxtəlif şirkətlərin strateji planlarının nümunələri).

Yuxarıda göstərilənlərdən belə nəticə çıxır ki, müəssisə məqsədlərinin inkişafı ən çox görülənlərdən biridir çətin mərhələlərşirkətin strateji planını tərtib edərkən.

Yeri gəlmişkən, bütün bu işləri yerinə yetirməyin çox vacib bir xüsusiyyətinə diqqət yetirmək lazımdır (görməkdən tutmuş strateji təhlil strateji planın formalaşdırılması və təmin edilməsindən əvvəl zəruri şərtlər həyata keçirmək).

Strateji planın hazırlanması üçün zahirən xətti hərəkətlər ardıcıllığının olmasına baxmayaraq, praktikada hər şeyi bir anda etmək çox nadir hallarda olur.

Problem buradadır. Strateji plan tərtib edərkən (hər hansı digər kimi) sual yaranır - haradan başlamaq lazımdır: təhlillə və ya təşkilatın məqsədlərinin inkişafı ilə.

Bir tərəfdən, strateji təhlillə başlamaq lazımdır. Lakin, digər tərəfdən, bir növ təhlil apardığınız zaman, ən azı, şirkətin məqsədləri üçün əvvəlcədən müəyyən təlimatlara sahib olmalısınız.

Əks halda, analiz gecikə bilər və bunun istənilən nəticəyə gətirib çıxaracağına zəmanət yoxdur. Belə çıxır ki, bu təhlili hansısa şəkildə məhdudlaşdırmaq, ən azı bir qədər təxmini çərçivə qurmaq lazımdır.

Beləliklə, məlum olur ki, praktikada az-çox normal strateji planı yalnız təkrarlamalar - ardıcıl olaraq arzu olunan həllə yaxınlaşmaqla əldə etmək olar. Yəni, xətti ardıcıllıq əslində tsiklik ardıcıllığa çevrilir.

Tamamilə mümkündür ki, strateji təhlillə yanaşı, şirkətin hərtərəfli diaqnostikasını aparmaq lazım gələcək. Şirkətin hərtərəfli diaqnostik (analiz) texnologiyası təkcə fakta deyil, həm də plana tətbiq edilməlidir.

Bu o deməkdir ki, əvvəlcə faktiki vəziyyətin təhlili aparılır: təsir cari an vaxt strategiyası (o cümlədən onun marketinq komponenti ən vaciblərindən biri kimi), təşkilati və funksional model, işçi heyəti və bütün bunlar hansı maliyyə-iqtisadi vəziyyətə nail olmağa imkan verir. Son aspekti qiymətləndirərkən, təbii ki, şirkətin cari büdcə modelini təhlil etməli olacaqsınız.

Sonra, hərtərəfli diaqnostikanın ilk versiyasını tamamladıqdan sonra, a yeni strategiya, yeni sistem marketinq, yeni təşkilati və funksional model, kadr tələbləri və onların bu tələblərə uyğunlaşdırılması planı müəyyən edilir və yeni büdcə modeli qurulur, onun köməyi ilə yeni (indi planlaşdırılan) maliyyə-iqtisadi komponent mövcud şirkətin versiyası qiymətləndirilir.

Aydındır ki, bu bir neçə dəfə baş verə bilər. Baxmayaraq ki, sizi çox götürmək lazım deyil. Bəzən mükəmməl həll yolu tapmağa çalışmaq sizə vaxt və rəqabətli mövqe bahasına başa gəlir.

Diqqət edilməli olan başqa bir məqam şirkət üçün hansı məqsədlərin əsas, hansının ikinci dərəcəli olduğunun müəyyənləşdirilməsi ilə bağlıdır.

Çox vaxt şirkətin strateji məqsədləri arasında maliyyə və iqtisadi olanlar üstünlük təşkil edir. Belə strateji göstəricilərə, məsələn, xalis mənfəət, satışdan əldə edilən gəlir, aktivlərin gəlirliliyi, gəlirlilik daxil ola bilər. kapital və s.

Sual yaranır: təşkilatın məqsədlərinin planlaşdırılması ardıcıllığı necə olmalıdır, yəni hansı məqsədlərdən başlamaq, hansılara keçmək və hansılar zəncirin sonunda olmalıdır.

Yenə də bu məsələnin dərindən araşdırılması ilə belə nəticəyə gəlmək olar ki, bu halda xətti ardıcıllıq tsiklik ardıcıllığa çevrilir.

Yəni, bütün zənciri ən azı iki dəfə keçməli olacaqsınız. Bəzi təxminlərlə başlaya bilərsiniz (daha doğrusu, arzu olunandır minimum dəyərlər) strateji göstəricilərə görə, sonra isə belə qlobal səviyyədən aşağı səviyyəyə keçin.

Beləliklə, strateji göstəricilər üçün təlimat aldıqdan sonra əməliyyat göstəricilərini planlaşdırmaq və daha sonra hazırlanmış büdcə modelinə uyğun olaraq hesablamaq lazımdır. dəqiq dəyərlər strateji göstəricilər.

Əgər bunlar əsasən maliyyə-iqtisadi göstəricilərdirsə, o zaman onlar əməliyyat göstəriciləri əsasında tərtib edilən maliyyə büdcələrində öz əksini tapacaqdır.

Aydındır ki, planlaşdırarkən bu zəncirdən bir dəfədən çox keçməli ola bilərsiniz.

Şirkətin məqsəd ağacının nümunələri

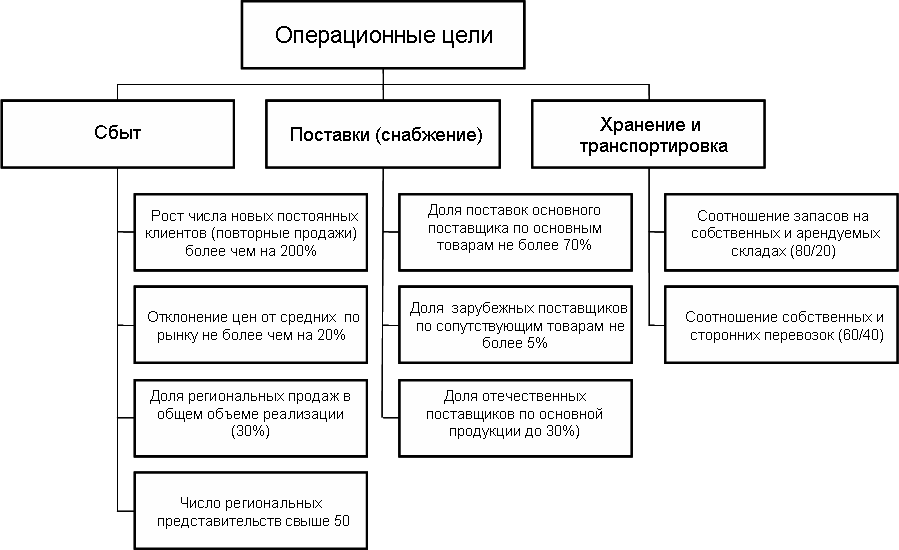

Müəyyən bir şirkət üçün məqsəd ağacının hazırlanmasına müxtəlif yanaşmalar mövcuddur. Aşağıda təşkilati məqsədlər ağacının bir neçə nümunəsi verilmişdir.Təşkilati məqsədlər ağacı (topdan ticarət şirkəti üçün nümunə)

Elektrik avadanlığı satan bir ticarət şirkəti üçün məqsəd ağacının nümunəsi aşağıda göstərilmişdir Şəkillər 1-5. Bu nümunədə bütün təşkilati məqsədlər beş qrupa bölünür (bax. düyü. 1).düyü. 1. Təşkilatın məqsəd ağacı arxitekturasının nümunəsi

Müəssisənin korporativ məqsədləri bütövlükdə şirkət üçün əsas göstəricilər toplusudur. Başqa sözlə deyə bilərik ki, təşkilatın korporativ məqsədləri şirkətin strateji göstəriciləridir.

Müəssisənin korporativ məqsədləri şirkətin böyüməsinin əsas göstəricilərini müəyyən edir. Bu halda, bu artım göstəriciləri üç əsas məqsədi əhatə edirdi (bax. düyü. 2).

düyü. 2. Təşkilatın korporativ məqsədləri ağacının nümunəsi

Şirkət ən azı 70 regionu əhatə etməli olan diler şəbəkəsinin inkişafı hesabına fəal şəkildə böyüməyi planlaşdırır.

Eyni zamanda, satış həcmi artıqdır mövcud bazarlar 50% artmalıdır. Üstəlik, bu məqsəd iki alt məqsədə bölünür.

Daimi müştərilərin payı 40%-dən, iri müştərilərin payı isə 30%-dən çox olmalıdır.

Şübhəsiz ki, şirkət meyarlara görə müştərilərin müəyyən təsnifatını qəbul etdi, bunun əsasında hansı müştərilərin daimi, hansının böyük olduğunu müəyyən etmək mümkün idi.

Bu məqsədlərə əlavə olaraq, şirkət əlaqəli məhsulların satış həcmini iki dəfə artırmağı planlaşdırır.

Təşkilatın məhsul məqsədləri V bu misaldaşirkətin çeşid mövqeləri ilə satış payını müəyyən edin (bax. düyü. 1).

Müəssisənin əməliyyat məqsədlərişirkətin əsas biznes funksiyalarının həyata keçirilməsinin planlaşdırılan effektivliyini müəyyən etmək. Təqdim olunan nümunədə əməliyyat məqsədlərinin üç əsas qrupu vurğulanır (bax. düyü. 3).

düyü. 3. Müəssisənin əməliyyat məqsədləri ağacının nümunəsi

Satış biznesi funksiyası üçün əməliyyat məqsədləri dörd göstəricidən ibarətdir.

Yeni daimi müştərilərin sayını 200% artırmaq planlaşdırılır. Eyni zamanda, qiymətlərin orta bazar səviyyəsindən kənara çıxması 20%-dən çox olmamalıdır.

Ümumi satış həcminin ən azı 30%-i regionlarda satılmalı, regional nümayəndəliklərin sayı isə ən azı 50 olmalıdır.

Təkrar müştəri hədəfinə gəlincə, məlum olur ki, bu, həmişə biznesə müsbət təsir göstərmir. Ən azından bəzi müəssisələr üçün daimi müştərilərin sayının artması, əksinə, menecerləri ehtiyatda saxlayır.

Məsələn, audio-video məhsulların satışı ilə məşğul olan pərakəndə satış şəbəkəsinin direktoru bildirib ki, daimi müştərilər əslində onlar üçün hədiyyədən uzaqdırlar.

Bunu olduqca sadə izah etdi. Pərakəndə satış məntəqələrində çalışan satıcıların ilk dəfə gördükləri ilə müqayisədə daimi müştərilər üçün “sol” məhsulu əvəz etmələri ehtimalı daha yüksəkdir.

Bunun üçün şirkət daim satıcıları qarışdırırdı, yəni onları birindən köçürürdü satış nöqtəsi başqasına. Biz bunu tez-tez edirdik, çünki... Satıcılar tez bir zamanda daimi müştərilərlə "tanış oldular" və onlara "sol" malları satmağa başladılar.

Baxılan nümunədə "Təchizat" biznes funksiyası üçün (bax. düyü. 3) üç hədəf müəyyən edilmişdir.

Əsas təchizatçıdan tədarükün payı 70%-dən çox olmamalıdır. Əvvəlcə şirkət xarici təchizatçılardan birinin distribyutoru kimi yaradılmışdır. Zaman keçdikcə rəqabət sərtləşməyə başladı, ona görə də xərclərə qənaət etmək üçün ehtiyatlar tapmaq lazım idi.

Eyni zamanda, yerli təchizatçıların məhsullarının keyfiyyəti getdikcə yaxşılaşdı və onların məhsullarının alınması xərcləri (qiymətlər + nəqliyyat xərcləri) xarici şirkətlərinkindən aşağı oldu. Buna görə bu şirkət tədricən yerli təchizatçıların payını artırmaq qərarına gəldi.

Əlaqədar məhsullara gəlincə, dərhal yerli təchizatçılara yönəlmiş strategiya seçildi.

“Saxlama və Nəqliyyat” biznes funksiyasında iki hədəf müəyyən edilmişdir. Şirkət öz anbar sisteminin inkişafına diqqət yetirməyi planlaşdırır, ona görə də öz və icarəyə götürülmüş anbarların nisbəti 80%-dən 20%-ə qədər olmalıdır.

Nəqliyyat baxımından da şirkət ilk növbədə (60%-dən 40%-ə qədər) öz resurslarına güvənməyi planlaşdırır. Bu cür qərarlar daha çox autsorsinq logistika xidmətləri bazarının ölkəmizdə hələ kifayət qədər inkişaf etməməsi ilə əlaqədardır.

Şirkət müştərilərlə işləyərkən problem yaratmayacaq etibarlı kontragentlər tapa bilmədiyi üçün bu funksiyaları autsorsing etməkdən qorxurdu.

Təşkilatın idarəetmə məqsədləri hər biri müəyyən bir şirkətdə həyata keçirilən əsas idarəetmə funksiyalarına uyğun gələn səkkiz qrupa bölünür (bax. düyü. 4).

düyü. 4. Şirkət idarəetmə məqsədləri ağacının nümunəsi

Şirkətin marketinq sistemi buna nail olmağa imkan verməlidir marketinq araşdırması dövriyyədə reklam xərclərinin payı isə müvafiq olaraq 2% və 10%-dən çox olmamışdır. Bu halda, təbii ki, satış hədəfləri yerinə yetirilməlidir.

Daha səlahiyyətli maliyyə idarəçiliyinə görə, maliyyə dövrü 35 gündən çox olmamalıdır. Sistem iqtisadi idarəetmə payı ümumi xərclərin 1%-dən çox olan bütün məsrəflərə nəzarəti təmin etməlidir.

Qeyd etmək lazımdır ki, tez-tez böhranlar şirkətləri idarəetmə sisteminin inkişafına və əməliyyat səmərəliliyinin artırılmasına daha çox diqqət yetirməyə məcbur edir ("Böhran - Aphedrone və ya Magic Kick-off. Şirkətin səmərəliliyini artırmaq üçün anti-böhran texnologiyası" kitabına baxın. ).

Şirkətin məqsədləri və strategiyası arasındakı əlaqə

Təşkilatın məqsədləri ilə məqsədlərə nail olmaq strategiyası arasında aydın əlaqə kimi vacib bir məqama diqqət yetirmək lazımdır. Həm də şirkətin məqsəd və strategiyasının kağız üzərində aydın şəkildə qeyd olunmasını və bütün top menecerlərə çatdırılmasını təmin etmək də çox vacibdir.Praktikada, strateji plan hazırlayarkən, hərəkətlərin ardıcıllığını bir qədər dəyişə bilərsiniz. Məhz, əvvəlcə şirkətin strategiyasının ilk versiyasını hazırlayın, yəni hərəkətin əsas istiqamətlərini müəyyənləşdirin, sonra təşkilatın məqsədlərini formalaşdırın - seçilmiş istiqamətlərdə hərəkət sərhədlərinin dəqiq kəmiyyət parametrlərini müəyyənləşdirin.

Və sonra yenidən strategiyaya qayıtmalı və onu şirkətin məqsəd və strategiyasına tam uyğunlaşdırmalısınız. Bu yanaşma kifayət qədər haqlıdır, çünki nəhayət verir istənilən nəticə və eyni zamanda psixoloji cəhətdən dərk etmək daha asandır.

Buna görə də şirkətlər ondan tez-tez istifadə edirlər. Ancaq məqsəd-strategiya dövründən ən azı iki dəfə keçmək çox vacibdir, əks halda ardıcıl olmayan strateji planla nəticələnə bilərsiniz.

Məsələn, qida sənayesində fəaliyyət göstərən bir şirkət strateji plan hazırlayarkən əvvəlcə strategiya ilə başlamaq, sonra isə təşkilatın məqsədlərini inkişaf etdirmək və onları strategiya ilə uyğunlaşdırmaq qərarına gəliblər.

Şirkət ilk dəfə idi ki, strateji plan hazırlayırdı, ona görə də hələ belə iş təcrübəsi yox idi. Nəticədə bəzi mövqelər üçün hədəflərin strategiyaya uyğun olmadığı ortaya çıxdı.

Şirkətin ən mühüm strateji göstəricilərindən biri mənfəət idi. Ancaq eyni zamanda, bəzi mövqelər üçün strategiya digər göstəricilərə nail olmağa yönəldilib.

Strateji planın kağız üzərində qeyd edilməməsi vəziyyəti daha da çətinləşdirib, ona görə də strateji planın icrasına nəzarət xeyli çətinləşib. Məsələn, baş menecer Mən başa düşməyə başladım ki, nə üçün şirkətin mənfəəti istənilən sürətlə artmır, lakin eyni zamanda fiziki baxımdan satış artımı mənfəət artımını əhəmiyyətli dərəcədə üstələdi.

Marketinq və Satış Müdirliyi iddia etdi ki, strateji planı hazırlayarkən belə bir quraşdırma olub ki, ona görə şirkətin məhsulları hətta şirkətin fəaliyyət göstərdiyi regionun ən ucqar küncündə də olmalı idi.

Təbii ki, bu, birincisi, yüksək nəqliyyat xərclərinə, ikincisi, kiçik bir marjaya səbəb oldu, çünki kənd və kəndlərdə əsasən ən ucuz məhsulları alırdılar.

Təbii ki, belə bir strategiyanın həyata keçirilməsi nəticəsində bazarın əhatə göstəricisi artsa da, mənfəət azalıb.

Şirkətin növbəti il üçün strateji planı hazırlanarkən, əvvəlki səhvlər artıq nəzərə alınıb və bütün əsas məqamlar kağız üzərində qeyd edilib, bütün top-menecerlərlə razılaşdırılıb və baş direktor tərəfindən təsdiq edilib.

Deməli, təşkilatın məqsədləri bunlardan biridir əsas elementlər strateji plan və ümumilikdə şirkətin idarəetmə sistemi. üçün effektiv idarəetmə Müəssisə üçün yalnız məqsədləri necə inkişaf etdirməyi öyrənmək deyil, həm də onların uğurlu əldə edilməsi üçün lazım olan şərtləri təmin etmək vacibdir.

Qeyd: bu məqalənin mövzusu seminarda daha ətraflı müzakirə olunur “Strateji idarəetmə və effektiv biznesin inkişafı”, bu məqalənin müəllifi tərəfindən həyata keçirilir -

Məqsədin müəyyənləşdirilməsinin effektiv fərdi TM sisteminin (“fərdi” və ya “rol” TM daxilində) qurulmasında əsas amil olduğunu başa düşmək adətən çox tez gəlir və çox dəlil tələb etmir. Bununla belə, təşkilati idarəetmə kontekstində məqsəd müəyyən etməkdən danışdıqda vəziyyət daha da mürəkkəbləşir. Məsələ ondadır ki əsas problem Korporativ TM sisteminin yaradılması (“sosial” TM çərçivəsində) təşkilatın fəaliyyətinin məqsədlərinin və ayrı-ayrı işçilərin həyat məqsədlərinin əlaqələndirilməsi və tabeliyindən ibarətdir.

Müasir təşkilatlarda "hədəf mühəndisliyi" nin ən çox yayılmış təcrübəsi təşkilati məqsədlərin bəyan edilməsi və işçilərin şüurunda (və işçilərin həyatında) birbaşa həyata keçirilməsidir.

təşkilatın fəaliyyəti) “yuxarıdan”. Bu cür təşkilatlarda təşkilati məqsədlər çox vaxt onlara nail olmaq üçün işçiləri ciddi şəkildə “proqramlaşdıran” motivasiya sistemi ilə dəstəklənir. İşçilərin şəxsi məqsədləri nəzərə alınmır.

Biz tez-tez başqa (mənim fikrimcə, mümkün olan ən pis) vəziyyəti müşahidə edirik, o zaman təşkilatın məqsədləri "təsnif olunur", yəni onlar yalnız top-menecerlərin dar bir dairəsinə məlumdur, lakin adi insanlar üçün tam sirr olaraq qalır. işçilər. Aydın və aydın “əsas istiqamətin” olmaması adətən təşkilatın müxtəlif növ problemlərdən qızdırmağa başlamasına gətirib çıxarır: nizam-intizam, iş motivasiyası, məhsuldarlıq, münaqişələr və s.. Bütövlükdə təşkilat pisləşir. idarə olunur, onun fəaliyyəti aşağı səmərəliliyə malikdir (o cümlədən vaxt aspekti).

Və çox nadir hallarda təşkilati məqsədlərin fərdin həyat məqsədlərinin birbaşa "davamı" (hissəsi) olduğu bir vəziyyətlə qarşılaşa bilərsiniz. Tipik olaraq, belə bir vəziyyət təşkilatın həyat dövrünün çox erkən dövründə yarana bilər (bax. bölmə 1.6), əgər o, həyata keçirən kiçik həvəskarlar qrupu tərəfindən yaradılıbsa. öz ideyaları. Lakin işçilərin sayının artması və təşkilatın təbii inkişafı adətən "özünün" şəxsiyyətdaxili təşkilati məqsədlərin özgəninkiləşdirilməsinə, onların xaricdən diktə edilmiş "yad" olanlara çevrilməsinə səbəb olur.

Təşkilati məqsədlər sistemi mürəkkəbdir, o cümlədən bir çox komponentlər: şirkətin missiyası, vizyonu, strategiya elementləri, korporativ məqsədlər, funksional məqsədlər və nəhayət, fərdi məqsədlər işçilər.

Bu komponentlərin optimal nisbəti bir növ "ekoloji" metafora şəklində təqdim edilə bilər:

Şirkətin missiyası, vizyonu, strategiya elementləri

Korporativ məqsədlər

(Bütövlükdə şirkətin məqsədləri; ilə əlaqədar məqsədlər

xarici mühitə; strateji uzunmüddətli planlar)

Funksional Məqsədlər

(Bölmə məqsədləri; digər bölmələrə və bütövlükdə təşkilata münasibətdə məqsədlər; əməliyyat planlaşdırmasında strateji məqsədlərin inkişafı)

Fərdi işçilərin məqsədləri

Fəsil 4. Məqsəd, planlaşdırma, icra

“Ekoloji” metafora müxtəlif səviyyəli təşkilati məqsədlərin vahid hədəf “ekosistem”, bir növ “biosenoz” çərçivəsində harmonik inteqrasiyası kimi deşifrə edilə bilər. Təşkilati məqsədlərin dəyər aspektlərini modelləşdirən strateji idarəetmə elementləri hər şeyi isidən və işıqlandıran günəş kimi çıxış edir. Söhbət, ilk növbədə, yüksək səviyyəli menecment tərəfindən təşkilati perspektivlərin aydın baxışını, yaxşı düşünülmüş korporativ missiyanı və strategiyanın digər elementlərini özündə ehtiva edən yaxşı işlənmiş korporativ fəlsəfədən gedir.

Möhkəm dəyər əsasında qurulmuş korporativ məqsədlər (bütövlükdə şirkətin məqsədləri; xarici mühitlə bağlı məqsədlər; strateji uzunmüddətli planlar) “böyük ağacların böyüməsini” asanlaşdıran çox “əlverişli havaya” çevrilir (funksional). məqsədləri).

Funksional məqsədlər (vahidin məqsədləri; digər şöbələrə və bütövlükdə təşkilata münasibətdə məqsədlər; cari problemlərin həllinə yönəlmiş əməliyyat planlaşdırmasında strateji məqsədlərin inkişafı) - " böyük ağaclar”, yalnız “günəş” və “yağış” olduqda “yaxşı böyüyə” bilir. Yəni orta səviyyəli məqsədlərə effektiv şəkildə nail olmaq üçün həm korporativ missiyanın, həm də uzunmüddətli planların olması eyni dərəcədə vacibdir.

Fərdi işçilərin məqsədləri böyük ağacların örtüyü altında yaşayan zərif və kövrək bitkilərdir. Üstəlik, iri ağaclar həm bu bitkiləri boğaraq, onları işıqdan, nəmdən məhrum edə bilər, əksinə, onların böyüməsi, çiçəklənməsi və meyvə verməsi üçün ən rahat şərait yarada bilər. Ancaq diqqət yetirin: bitkilərin əlverişli mövcudluğu üçün (fərdi məqsədlər) "biosenozun" bütün digər komponentləri vacibdir - "günəş", "yağış", "böyük ağaclar".

Beləliklə, işçilərin fərdi məqsədlərinin və bütövlükdə təşkilatın məqsədlərinin müsbət inteqrasiyasına nail olmaq lazımdırsa, təşkilatda "hədəf mühəndisliyi" ən azı iki sahəni əhatə etməlidir.

Birinci istiqamət hədəf perspektivinin qurulması ilə bağlıdır - hər bir işçi bunu etməlidir ümumi kontur təşkilatın məqsədlər sisteminin aşağıdan yuxarıya doğru necə qurulduğunu bilmək. Yəni, o, iş yerində həll etdiyi iş tapşırıqlarının funksional və korporativ məqsədlərlə, eləcə də təşkilatın həyatının (missiyasının) dəyər aspektləri ilə necə əlaqəli olduğunu başa düşməlidir. “Hədəf perspektivinin” olması işçiyə öz işini mexaniki yox, mənalı şəkildə yerinə yetirməyə imkan verir.

4.2. Təşkilati məqsədlər və fərdi məqsədlər

“Hədəf perspektivi” nə qədər dərin olarsa, işçinin xarici iş məqsədlərindən şəxsi daxili məqsədlərinə qədər şəxsi məna körpüsü qurması bir o qədər asan olar.

İkinci yolu şərti olaraq ağır vasitəçilik adlandırmaq olar. Təşkilati məqsədlər sistemi iyerarxikdir, buna görə də müxtəlif idarəetmə səviyyələrində məqsədlərdə müxtəlif növ uyğunsuzluqlar olduqca mümkündür. Xüsusi işçilər haqqında danışırıqsa, o zaman hədəf perspektivini bilmək kifayət deyil, şəxsi, rolu (həyata keçirmə ilə bağlı) arasında daimi koordinasiya prosesi; funksional məsuliyyətlər təşkilatda müəyyən iyerarxik səviyyədə) və təşkilati məqsədlər. Bu cür koordinasiyanın nəticəsi məqsədlərin psixoloji qəbulu, "mənim" şəxsi məqsədlərim və "başqa insanların" təşkilati məqsədləri arasında emosional və semantik kəsişmənin tapılmasıdır.

Anladığım qədər, motivasiya vasitəçiliyi operativ idarəetmənin müntəzəm funksiyasıdır. Daha yüksək səviyyəli menecer vasitəçi (məqsədlərin dirijoru) kimi çıxış edir. Məsələn, bir təşkilatın rəhbəri, vizyonun daşıyıcısı olaraq, məqsəd qoymanın bu dəyər komponentini top menecerlərə çatdırmağı bacarmalıdır. Top menecerlər, strateji hədəfləri tərtib edənlər kimi, bu strateji təlimatları orta menecmentə çatdırmağı bacarmalıdırlar və s.

“Motivasiya” sözü o deməkdir ki, vasitəçilik prosesinin özü şəxsi və təşkilati məqsədləri birləşdirən motivasiyanın yaradılmasıdır. Bu motivasiyanın təbiəti həmişə fərdi və unikaldır: kimsə təşkilati məqsədləri öz peşəkarlığına çağırış kimi qəbul edir, kimsə onlara öz statusunu yaxşılaşdırmaq üçün bir yol kimi baxır və s. Təşkilati məqsədlərə nail olmağa yönəlmiş fərdi motivasiya yaratmaq həmişə vasitəçi üçün tapmacadır. müəyyən bir işçinin psixoloji xüsusiyyətlərini biliyinə, onunla əvvəlki iş təcrübəsinə əsaslanaraq həll etməli olduğu menecer müxtəlif yollarla təsir (inandırmaq, həvəsləndirmək və s.). Qismən, motivasiya vasitəçiliyi təşkilatda artıq mövcud olan iş motivasiya sisteminə etibar edə bilər, lakin, bir qayda olaraq, bu problemin həlli həmişə yaradıcıdır. Formal olaraq mövcud motivasiya mexanizmləri təkcə vasitəçi menecer və işçi arasında yaradıcı qarşılıqlı əlaqəyə ehtiyac yoxdur;

Beləliklə, təşkilati və fərdi məqsədlərin əlaqələndirilməsi asan məsələ deyil, lakin həll edilə bilər. Ən çox bişmiş

Fəsil 4. Məqsədin qoyulması, planlaşdırılması, icrası

Hədəf mühəndisliyinin aktiv istiqamətləri hədəf perspektivinin qurulması (təşkilatın işçilərinin bütün səviyyələrin məqsədləri haqqında biliklərini təmin edən informasiya xarakterli tədbirlər) və motivasiya vasitəçiliyi (təşkilati məqsədlərə nail olmaq üçün fərdi motivasiya yaratmağa yönəlmiş idarəetmə təsir tədbirləri) ola bilər. məqsədləri).

О Təşkilatda “hədəf mühəndisliyi” üçün öz ideyalarınızı təklif edin. Sizcə, fərdi və təşkilati məqsədlər arasında daha çox üst-üstə düşmək üçün təşkilatınız hansı addımları atmalıdır?

TM təlimlərində iştirak edənlərdən biri təklif etdi ki, yaxşı biznes ideyası (yəni şirkətin əsas məqsədi) özlüyündə işçilər üçün cəlbedicidir (yəni birbaşa onların şəxsi məqsədinə çevrilir) və buna görə də ona ehtiyac yoxdur. hər hansı bir hədəf mühəndisliyi. Bu fikirlə razısınızmı? Cavabınızı əsaslandırın.

Bu gün, liderlik və strateji idarəetmə üzrə dünyanın aparıcı ekspertlərindən biri olan Manfred Kee de Vries-ə görə, nəzarət, itaət və iyerarxiyanın üstünlük təşkil etdiyi təşkilatlar (üç C: nəzarət, uyğunluq, bölmələr) öz yerini ideyalara yönəlmiş təşkilatlara verib, məlumat və qarşılıqlı əlaqə (üç I: ideyalar, məlumat, qarşılıqlı əlaqə). Müvafiq olaraq, bu təşkilatları təşkil edən insanların qarşıya qoyduğu məqsədlər də dəyişib.

Əvvəllər şirkətin həm sahibləri, həm də işçilərin böyük əksəriyyəti üçün əsas dəyəri sabitlik idi. Sahiblər öz varislərinə yaxşı işləyən pul qazanan maşın ötürmək istəyirdilər və işçilər işəgötürənə sədaqətlərinin müqabilində iş təhlükəsizliyinə və iş müddətinin sonunda yaxşı pensiya almaq perspektivinə ehtiyac duyurdular.

Müasir biznes bütün istəyi ilə heç kimə belə dəyər verə bilməz. Sabitlik üçün səy göstərməyə başlayan şirkətlər çox tez rəqabətsiz olurlar. Səhnədə aktuallığını itirmiş “sabitlik” əvəzinə “nailiyyət” və “imkanlar” görünür.

Və bu cür dəyərlərin "saxlanılması" sənayenin inkişaf dövründə görünməyən (çox nadir istisnalarla) tamamilə fərqli alətlər tələb edir. iqtisadi əlaqələr. Beləliklə, təşkilatların uzunömürlü və sabit olduğu əvvəlki mərhələdə korporativ Məqsədin dəqiq başa düşülməsinə və xarici və daxili PR-ə ehtiyac yox idi, hər hansı bir təşkilatın əsas arzusu geniş inkişaf, daha böyük olmaq arzusu idi; . Müasir təşkilatların işçilərinə təklif etməyə məcbur olduqları “perspektivlər” və “imkanlar” bir qədər fərqli yanaşma tələb edir.

Hədəf.

Mənə hara getdiyini de, mən də sənə kim olduğunu deyim.

Məqsədin müəyyənləşdirilməsi təkcə işçilərinizə perspektivlər və nailiyyətlərdən məmnunluq vəd etməyin bir yolu deyil, yalnız bütün şöbələrin və işçilərin səylərini əlaqələndirmək vasitəsi deyil, həm də şirkətin seqmentasiyası və yerləşdirilməsinin əsas elementidir. Bu, “vasitələri son təyin edəndə” məhz belədir. Mövcud məqsəd bəyanatından şirkətin mövqeyi aydın deyilsə, onu bu çatışmazlığı aradan qaldıracaq bir neçə sözlə əlavə etmək olduqca məntiqli olardı. Razılaşın, bu, icad etməkdən və ən əsası, yerləşdirmə formulunu başqası kimi təbliğ etməkdən daha asandır strateji alətdir, başqa bir element kimi korporativ mədəniyyət.

Seyreltmənin qarşısını almaq üçün məqsəd çox aydın və aydın şəkildə tərtib edilməli və bu, yazılı şəkildə edilməlidir.

Ancaq bu, yalnız Məqsəd artıq mövcud olduqda mümkündür. Bəs o yoxdursa? Təşkilatın məqsədini necə düzgün formalaşdırmaq olar? Bu problemin həlli variantlarından biri olaraq, artıq onlarla təşkilatda sınaqdan keçirdiyimiz sadə texnologiyadan istifadə edə bilərsiniz.

Birincisi, prinsipcə təşkilatdan həqiqətən nə istədiyinizi başa düşməlisiniz. Bunu təkcə şirkətin sahibləri deyil, həm də mümkün qədər çox işçi "başa düşməlidir". Ən azı, top menecment mütləqdir. Şirkət sıfırdan təşkil edildikdə, əlbəttə ki, bunu etmək çox asandır. Sonra təşəbbüs qrupu tərəfindən korporativ məcəllə formalaşdırılır və işçilərin sonrakı işə qəbulu zamanı potensial işçinin məqsədlərinin və bəyan edilmiş korporativ Məqsədin “aidiyyəti” prinsipi əsasında yoxlama aparılır.

Birinci mərhələ, niyyətlərin aydınlaşdırılması mərhələsi həmişə ən çətin mərhələdir. Bir təşkilatdan tam olaraq nə istədiyinizi başa düşmək həmişə çətindir. Hər kəs Məqsədin kifayət qədər qlobal olması lazım olduğunu başa düşdüyündən, onlar tez-tez “dünya sülhü” və ya “hamı xoşbəxtdir” kimi müəyyən ideal vəziyyətlərə nail olmaq üçün istəklərin bəyannaməsinə daxil olurlar. Digər ekstremal mənfəətin miqdarını təyin etməkdir. Oxuculara bu vəziyyətdə pulun səbəb deyil, nəticə olduğunu xatırlatmaq çətin deyil.

Bu cür “şirkət quruculuğu” tədbirləri keçirərkən biz adətən belə hərəkət edirik: birincisi, iştirakçılardan təşkilatın növbəti altı aydan bir ilədək (təşkilatın fəaliyyətinin xüsusiyyətlərindən və onun “sürətindən” asılı olaraq) hansı vəzifələri həll etməli olduğunu müəyyən etmələri xahiş olunur. ”). İştirakçılar çox olarsa, bu cür iş qruplarda aparılır. Sonra bütün qrupların işinin nəticələri vahid "tapşırıqlar qazanında" birləşdirilir. Adətən belə bir qazanda kifayət qədər çox vəzifə var. Sonra yaxın gələcəyə baxış "dəyirmi masa" rejimində qarşılıqlı danışıqlar yolu ilə "həll edilir". Bu, bu siyahıya daxil edilmiş tapşırıqları təsadüfən aradan qaldırmaq və qalanlarını "birləşdirmək" yolu ilə baş verir: çox vaxt bəzi tapşırıqların yerinə yetirilməsi digərlərinin avtomatik tamamlanmasına səbəb olur. Nəticədə ən vacib və qlobal vəzifələrdən 3-4-ü siyahıda qalır.

Bundan sonra görmə üfüqünü dəyişdirmək və 3 ili hədəfləyən eyni əməliyyatı etmək məntiqlidir. Yenə də beş-on illik işin nəticələrini qeyd etməklə. Bəzən təşkilatın 20 illik dövr üçün məqsədlərini müəyyən edən başqa bir əsaslandırma mərhələsindən keçmək məna kəsb edir. Prinsipcə, həndəsə dili ilə ifadə olunarsa, təşkilatın gələcək inkişafının ən sadə proqnozu yalnız iki nöqtədən istifadə etməklə edilə bilər: ilkin (bugünkü) vəziyyət və birincinin sonunda əldə edilməsi planlaşdırılan mövqe. müddət (altı aydan bir ilə qədər). Aydındır ki, düz bir xətt olacaq. Təəssüf ki, inkişaf müasir biznes belə sadə təxmindən istifadə edərək onu təsvir etmək nadir hallarda olur. Buna görə də, ardıcıl təkrarlamalarla zaman baxımından daha uzaq olan vəziyyətlərə “almaq” lazımdır.

İlk "sehrli" nəticə orta ömür müddətini nəzərə alsaq müasir təşkilatlar 10-20 ildir və daim azalan, ən uzaq planlaşdırma üfüqündəki vəzifələri yerinə yetirmək təşkilatın Məqsədi hesab edilə bilər. İkinci "sehrli" effekt ondan ibarətdir ki, biz nə qədər uzaq vaxta baxsaq, tapşırıqların ilkin siyahısını bir məxrəcə endirmək bir o qədər asan olar. Bu, bizim üçün çox faydalıdır, çünki sonda biz ən vahid, ən qlobal, əsas vəzifəni seçməliyik. Bunun həyata keçirilməsi olduqca məntiqlidir və Şirkətin Məqsədi elan edilmişdir.

Üçüncü effekt ondan ibarətdir ki, biz zamanla nə qədər irəli getsək, tapşırıqların tərtibi müəyyən kəmiyyət göstəricilərindən keyfiyyət parametrlərinə bir o qədər çox keçəcək. Yəni biz təbii olaraq iş tapşırıqlarına xas olan ədədi spesifiklikdən strateji planlaşdırmaya xas olan keyfiyyət hallarının müəyyənləşdirilməsinə keçəcəyik.

Dördüncü təsir, təşkilatın uğurunu zamanla ardıcıl olaraq planlaşdırmaqda hərəkət etməklə, planlaşdırmanın bu mərhələsində adətən edilən əsas səhvdən qaçacağımızla ifadə olunacaq: biz təbii olaraq özümüzü məhdudlaşdırma funksiyasını yerinə yetirəcəyik, həddən artıq qlobal və qeyri-mümkün olan vəzifələrin həllinə müdaxilə etmək vəsvəsəsindən qaçmaq.

İndi şirkətin həqiqətən nə istədiyini müəyyən etdikdən sonra (ən azı bu gün) ikinci, leksik mərhələyə keçə bilərik.

Bu "leksik" mərhələdə əsas iş müxtəlif şifahi ifadələrlə oynamaqdır. Məqsəddən istifadənin mümkün qədər təsirli olması üçün biz əvvəlki mərhələdə vurğulanan əsas mənanı diqqətdə saxlayaraq, bir sıra zəruri şərtləri təmin edəcək şifahi ifadə seçməliyik.

Məqsədin təmin etməli olduğu qaydalar

verən bir məqsəd yaratmaq " xarizmatik güc", aşağıdakı şərtlər yerinə yetirilməlidir:

- Məqsəd nail olmaq baxımından tərtib edilməlidir. Yəni burada əsas rolu fəal səsdəki fel oynamalıdır. Məsələn, "etmək", "nail olmaq", "olmaq".

- Məqsədə çatmaq şirkəti və orada çalışan insanları tamamilə unikal edəcək. Məsələn, bu qayda “müəyyən bazar seqmentində mütləq lider olmaq” məqsədi ilə qarşılanır.

- Məqsəd "prinsipcə" əldə edilə bilər.

- Məqsəd işçilərin mənəvi dəyərlərinə zidd deyil. Buna görə də, şəbəkə marketinqi və vaxt paylarının satışı (vaxt payı hər hansı bir daşınmaz əmlakın, adətən, mənzillərin satışıdır) biznes seqmentlərində belə yüksək kadr dövriyyəsi var. kurort yerləri, “bölünmüş vaxt” prinsipinə əsasən).

- İnsanlar məqsədi bəyənir və onu layiqli hesab edirlər.

Bütün bu meyarlara cavab verən bir formula aldıqdan sonra, ən azı ümumi mənada, bu məqsədə çatmaq üçün hansı yolu ehtiva etdiyini görmək üçün onu yenidən yoxlamaq lazımdır. Yəni, şirkətin və onun fəaliyyət göstərəcəyi və məqsədlərinə çatacağı seqmentin (bazarın) mövqeyi bu formalaşdırmada düzgün və ümumiyyətlə müəyyən edilibmi? Və bu edilmədikdə və ya kifayət qədər aydın şəkildə edilmədikdə, təriflərə itkin bağlantılar əlavə edin.

Beləliklə, yalnız təraş məhsullarının satışı ilə məşğul olan bir şirkətdə bu mübahisələrin zənciri belə görünürdü:

1 il: “Tıraş məhsulları bazarında aparıcı Moskva oyunçularından biri olmaq”

3 il: "Rusiya təraş bazarının lideri olmaq"

5 il: "Rusiya parfümeriya və kosmetika bazarında ilk beş ən böyük oyunçuya daxil olun"

10 il: "Rusiyada parfümeriya və kosmetika ticarətində mütləq lider olmaq"

Son tərtibin təhlili göstərdi ki, o, şirkətin fəaliyyət göstərmək niyyətində olduğu seqmenti müəyyən etmir, yəni bazar bu bazarın bütün seqmentlərində lider olmaq üçün çox ümumi şəkildə müəyyən edilir (iri topdansatış, orta və kiçik topdansatış, pərakəndə satış) dərhal real deyil. Bəzi seqmentlərdə, məsələn, pərakəndə satışda bunun heç bir mənası yoxdur, çünki orada o qədər güclü rəqiblər var ki, iqtisadi baxımdan orada rəqabətə qoşulmağın sadəcə mənası yoxdur. Sonra aşağıdakı formula ortaya çıxdı:

"Rusiyada parfümeriya və kosmetika məhsullarının geniş miqyaslı topdansatış ticarətində mütləq lider olmaq."

Artıq "isti". Bununla belə, daha bir detal çatışmır. Bu tərif, şirkətin belə əlamətdar nəticələrə necə nail olacağı sualına cavab verməyə belə işarə etmir. Hədəf müştərilərin və müasir Rusiyanın iri miqyaslı parfümeriya və kosmetika bazarının xüsusiyyətlərinin təhlili üzərində uzun müddət davam edən iş nəticəsində "prinsipcə" belə uğura səbəb ola biləcək bir neçə yerləşdirmə variantı seçildi. Bu:

- Geniş filial şəbəkəsinin yaradılması.

- Qərbin aparıcı ətriyyat və kosmetika istehsalçılarından xüsusi statusun (məsələn, müəyyən ərazidə eksklüziv paylama hüquqları) əldə edilməsi.

- Şiddətli qiymət təzyiqi.

Bir sıra səbəblərə görə, məsələn, filial şəbəkəsi üçün kifayət qədər maliyyə vəsaitinin olmaması və əsas Qərb istehsalçılarının nümayəndəliklərinin Rusiya tərəfdaşları ilə uzunmüddətli əlaqələrə hazır olmaması (ən azı o vaxt) , şirkət sonuncu variantla getməyə qərar verdi. Nəticədə, Şirkətin Məqsədinin yekun forması belə göründü:

Daim vasitəsilə Rusiyada parfümeriya və kosmetika məhsullarının geniş miqyaslı topdansatış ticarətində mütləq lider olmaq ən yaxşı təklif(əhəmiyyətə görə azalma sırası ilə: qiymət, çeşid, xidmət).”

Tapşırıqlar

Məqsədin son tərtibinin təsbiti ilə induksiya mərhələsi başa çatır - əsaslandırmanın xüsusidən ümumiyə doğru hərəkəti. Növbəti mərhələ, təxmin etdiyiniz kimi, deduksiya mərhələsidir - ümumidən konkretə doğru başqa yolla getməlisiniz.

Məqsədi tərtib etdikdən sonra biz indi əsas aralıq mərhələləri müəyyən etməliyik, onlardan keçdikdən sonra Məqsədimizin əldə olunduğu bir mövqe olan “cənnət”ə çatmağımıza demək olar ki, zəmanət verilir.

Mən adətən bir təşkilatın qarşısında duran bütün tapşırıqlar toplusunu həm tərtib etmə prinsipinə, həm də icra üsullarına görə bir-birindən əsaslı şəkildə fərqlənən iki hissəyə bölürəm.

Birincisi "keyfiyyətli" vəzifələrdir. Onları təyin etmək üçün təşkilatın öz Məqsədini həyata keçirməyə hansı konkret yolla, hansı üsul və texnologiyalar vasitəsilə nail olmaq niyyətində olduğunu aydın başa düşmək lazımdır. Əslində, burada əvvəlcə şirkətin yerləşdirilməsi və seqmentasiyasına qoyulmuş mənasını mümkün qədər tam şəkildə açmaq lazımdır. Sonra bu metod və texnologiyaların mənimsənilməsi və/və ya tətbiqi prosesi mərhələlərə bölünməlidir ki, onların da əldə olunması öz növbəsində “keyfiyyət” vəzifələri olacaqdır. Əslində, "keyfiyyət" vəzifələrinin yerinə yetirilməsi şirkətin "daxili" uğurunu müəyyənləşdirir. Kənar müşahidəçiyə görünməyən, lakin xarici uğurların yaranması üçün əsas, bünövrə olan o uğurlar.

Əvvəlki nümunədəki şirkət üçün keyfiyyət məqsədləri, ümumiyyətlə, bu kimi görünə bilər:

- Effektiv yük emalı sisteminin yaradılması (logistika: nəqliyyat və anbar).

- Effektiv sifariş emalı sisteminin yaradılması.

- Effektiv satınalma sisteminin yaradılması.

Əsas məqsədi rəqiblərə nisbətən mal vahidinə daha az maya dəyərini təmin etmək olan bu kifayət qədər qlobal vəzifələrin hər biri öz növbəsində, məsələn, müəyyən texnologiyaların yaradılması və ya həyata keçirilməsi ilə əlaqəli daha kiçik mərhələlərə bölünür (ən sadələrdən başlayaraq, məsələn, ABC təhlili və mürəkkəb olanlarla bitən, öz inkişafımızın texnologiyalarına qədər), müəyyən bir ixtisaslı işçilərin hazırlanması və s.

Mən digər növ problemləri “xətti” adlandırıram. Bu tərif onlara ona görə verilmişdir ki, onlar təşkilatın xətti (inşallah irəli) hərəkətini, keyfiyyəti xarici göstəricilərlə, əsasən rəqiblərlə və ümumi bazar göstəriciləri ilə müəyyən edilən dövlətlərin nailiyyətlərini qeyd edirlər.

Məqsədi müəyyən etmək üçün beyin fırtınası sessiyası zamanı tərtib edilənlər bu cür tapşırıqlar üçün çox uyğundur. Beləliklə, nümunəmizdəki təşkilat üçün bu vəzifələr demək olar ki, ideal idi. Ancaq unutmamalıyıq ki, bu həmişə belə olmur. Və hər halda, bu tapşırıqların “ümumi xətt”ə uyğunluğu yoxlanılmalıdır.

Həm xətti, həm də yüksək keyfiyyətli aralıq planlar üçün əsas qayda: nə qədər yaxın olsa, bir o qədər konkretdir. Bununla belə, əsas analitik səylərin cəmlənməsi üçün optimal planlaşdırma üfüqü 3 aydır. “3 ayda edilə bilməyənləri prinsipcə etmək olmaz”.

Nəhayət, qeyd etmək lazımdır ki, heç bir plan, hətta Şirkətin Məqsədi də dogma olmamalıdır. Ən azı şirkətin idarəetmə iyerarxiyasının ən zirvəsi üçün. Xarici dünya daim dəyişir. Dünən yaxşı olanın bu gün də yaxşı olması mütləq deyil. Sabahı demirəm. Bütün təşkilatların bütün planları, məqsədləri və məqsədləri daimi düzəliş tələb edir. Təcrübə ilə əldə edilmiş nümunəmiz göstərir ki, bu məqalədə təsvir olunan proseduru üç ayda bir dəfə yerinə yetirmək ən effektivdir. Ən azı onun "deduktiv" hissəsində. Ən azı ildə bir dəfə təşkilatın qlobal Məqsədinin düzgün müəyyən edilib-edilməməsi ilə bağlı özünüzü çaşdırmalısınız.