Entrata

EntrataLo scontrino dice ricevuta di vendita. Contanti e ricevute di vendita per resoconti anticipati

Tutto singoli imprenditori quando creano un imprenditore individuale o quando passano da un regime fiscale all'altro, pongono domande sulla possibilità e la necessità di utilizzare una ricevuta di vendita nelle loro attività. Nonostante la semplicità di questo documento, ricevuta di vendita Ai nostri giorni, le tecnologie Internet non hanno perso la loro importanza. E in un certo numero di casi, il legislatore ha previsto inequivocabilmente la sua registrazione obbligatoria durante lo svolgimento di operazioni commerciali.

Il concetto di ricevuta di vendita

Una ricevuta di vendita è un documento che conferma il fatto della spesa contanti o l'acquisto di qualsiasi prodotto che non sia un documento di reporting rigoroso.

Una ricevuta di vendita può essere il documento di pagamento principale o svolgere una funzione ausiliaria in aggiunta alla ricevuta di cassa.

Chi può emettere solo scontrino fiscale senza utilizzare il registratore di cassa?

La ricevuta di vendita deve contenere informazioni relative al nome, alla quantità, al prezzo e al valore dei beni acquistati.

Regole per l'emissione di una ricevuta di vendita La ricevuta di vendita non ha un'unità, rigorosamente forma stabilita

, ma deve contenere tutti i dettagli del documento finanziario.

Tabella: dettagli richiesti di una ricevuta di vendita

Una ricevuta di vendita stampata è conveniente per i piccoli punti vendita

Sfumature nella compilazione di una ricevuta di vendita

- Emettere uno scontrino fiscale è un'operazione semplice, ma nell'eseguirla è necessario tenere conto di alcuni punti: Quando si descrive un prodotto/servizio, non è possibile generalizzare i prodotti/servizi in un unico gruppo, ad esempio “cancelleria”, “vendita” prodotti chimici domestici

- ", ecc., evidenziamo ciascuna posizione secondo la nomenclatura adottata nell'organizzazione.

- Nei documenti finanziari non sono ammesse correzioni, cancellature, ecc. In caso di errori emettiamo un'altra ricevuta di vendita.

- Se la descrizione del prodotto/servizio non rientra in una riga, continuala nella riga successiva.

- Se dopo aver compilato il check risultano ancora colonne vuote, barratele per evitare di inserire in futuro informazioni false.

Dall'esperienza IP:

Un tempo, quando la nostra azienda stava subendo una verifica fiscale in loco, gli ispettori consigliarono al dipendente che aveva ricevuto i materiali di firmare il retro della ricevuta di vendita. Questo buon consiglio ci ha aiutato più di una volta in futuro. Ma non importa quanto ho cercato di trovare tale requisito nelle leggi, non sono riuscito a trovarlo da nessuna parte.

Natalia Gennadievna

http://delat-delo.ru/organizatsiya-biznesa/buhgalteriya/raschety/nalichnye/tovarnyj-chek/vmesto-kassovogo-cheka.html

Quando si emette una ricevuta di vendita non sono ammessi errori di battitura e correzioni.

Durata della ricevuta

Conservare la ricevuta di vendita è vantaggioso sia per l'acquirente che per l'imprenditore. Di norma, la ricevuta di vendita viene emessa in una copia, l'originale della ricevuta viene consegnato all'acquirente e una copia rimane al venditore. Un singolo imprenditore non ha l'obbligo rigoroso di conservare le ricevute di vendita, ma ciò può facilitare la contabilità dei fondi e garantire il controllo sulla vendita di prodotti/merci.

L'acquirente dovrà conservare la ricevuta di vendita durante il periodo di garanzia del prodotto acquistato. E se l'assegno è stato utilizzato come documento principale a conferma della spesa dei fondi emessi a fronte del rapporto, il suo periodo di conservazione sarà di almeno cinque anni.

Non sottovalutare l'importanza di una ricevuta di vendita come documento finanziario primario. Il supporto cartaceo considerato non solo può certificare il fatto del pagamento per l'acquisto, ma anche facilitare le attività commerciali in termini di contabilità e controllo del traffico beni materiali e contanti.

La legge n. 290-FZ, che ha modificato la legge n. 54-FZ, con il suo articolo 7 (comma 7) consente a determinate categorie di imprenditori e organizzazioni di effettuare pagamenti senza utilizzare registratori di cassa e senza passare ai registratori di cassa online fino al 1 luglio 2018 o 2019.

Questa autorizzazione si applica solo a quei venditori per i quali la vecchia versione della legge n. 54-FZ consentiva di effettuare pagamenti in contanti e (o) pagamenti utilizzando carte di pagamento senza apparecchiature per registratori di cassa, ma subordinatamente al rilascio da parte degli stessi, su richiesta del cliente, di un documento attestante il calcolo effettuato. Ad esempio, previa emissione di una ricevuta di vendita.

Disciplina regolamentare del diritto di utilizzare lo scontrino fiscale in luogo dello scontrino fiscale

Innanzitutto questo Legge federale N. 290-FZ del 03/07/16, che ha apportato le modifiche corrispondenti alla legge n. 54-FZ - il suo paragrafo 7, articolo 7. Inoltre, questa è una legge federale del 22/05/03. N. 54-FZ "Sull'uso delle apparecchiature del registratore di cassa quando si effettuano pagamenti in contanti e (o) utilizzando carte di pagamento" (di seguito denominata "vecchia legge n. 54-FZ") nella vecchia versione. In questa legge, l'articolo 2 (clausola 2.1.) spiega la procedura per l'utilizzo di una ricevuta di vendita al posto di un registratore di cassa.

In secondo luogo, questo è il codice fiscale della Federazione Russa, in particolare:

- Articolo 346.26 (comma 2), che fornisce un elenco di specie attività imprenditoriale a fini fiscali, l'imposta unica sul reddito figurativo;

- Articolo 346.43 (comma 2), che fornisce un elenco delle attività in corso sistema dei brevetti tassazione.

Sono questi due articoli fiscali che stabiliscono l'elenco delle attività per le quali la vecchia legge n. 54-FZ consente invece l'utilizzo di una ricevuta di vendita registratore di cassa(secondo il testo – KKM, KKT). Tuttavia, esistono alcune limitazioni all'utilizzo di una ricevuta di vendita.

Chi può lavorare senza registratore di cassa fino al 1 luglio 2018, utilizzando solo lo scontrino fiscale?

L'articolo 7 (comma 7) della legge n. 290-FZ e l'articolo 2 (comma 2.1) della vecchia legge n. 54-FZ affermano che al posto del registratore di cassa può essere utilizzata una ricevuta di vendita:

- imprenditori e persone giuridiche. Se applicano ufficialmente il sistema fiscale UTII (imposta unica sul reddito figurativo). Per fare ciò, queste persone dovevano, al momento della registrazione iniziale di un'impresa, scrivere immediatamente una domanda all'autorità fiscale sulla loro transizione all'UTII (entro 30 giorni dalla data di registrazione statale), oppure presentare questa domanda in un secondo momento. Senza la compilazione di tale domanda non è consentito il ricorso al regime speciale, così come è impossibile lavorare senza registratore di cassa solo con scontrino fiscale;

- imprenditori che fanno parte del sistema fiscale sui brevetti.

Tuttavia, l'utilizzo della ricevuta di vendita nell'ambito dei regimi speciali di cui sopra ai fini della legge n. 290-FZ (ovvero allo scopo di non utilizzare il registratore di cassa e i registratori di cassa online nei calcoli fino al 01/07/2018) è possibile solo:

- in relazione a quei tipi di attività per le quali il sistema UTII è previsto dal Codice Fiscale della Federazione Russa e il sistema dei brevetti è previsto dalle leggi delle entità costituenti della Federazione Russa;

- a condizione che questo tipo di attività non rientri nell'obbligo di elaborare pagamenti in contanti tramite moduli reporting rigoroso o ai sensi del comma 3 dell'articolo 2 della vecchia legge n. 54-FZ, che consente di lavorare senza registratore di cassa e di preparare eventuali documenti aggiuntivi;

- a condizione che la ricevuta di vendita stessa non sia emessa solo su richiesta dei clienti, ma rispetti anche la procedura per la sua applicazione ed esecuzione, approvata nella vecchia versione della legge n. 54-FZ;

- a condizione che lo scontrino fiscale venga utilizzato solo per pagamenti in contanti e (o) con carte di pagamento.

Come viene utilizzata una ricevuta di vendita ai fini della legge n. 290-FZ?

La ricevuta fiscale deve essere utilizzata sia per i pagamenti in contanti (ovvero banconote e monete) sia per i pagamenti effettuati tramite carte di pagamento. Inoltre, questo documento, a differenza del rigoroso modulo di segnalazione, può essere rilasciato a un cliente (acquirente), che è:

- rappresentante persona giuridica. In altre parole, pagamenti in contanti tra persone giuridiche oppure puoi condurre affari con un imprenditore senza paura senza registratore di cassa, registrarli utilizzando solo la ricevuta di vendita;

- o un imprenditore;

- o un comune cittadino.

Ma su richiesta del cliente deve essere rilasciata una ricevuta di acquisto! Questa condizione è stabilita nella vecchia legge n. 54-FZ ed è una delle condizioni fondamentali: non utilizzare i registratori di cassa e non passare ai registratori di cassa online fino al 1 luglio 2018 o 2019.

E la vecchia legge n. 54-FZ indica chiaramente quando deve essere effettuato esattamente l'obbligo di fornire un assegno da parte del cliente - al momento del pagamento di beni (servizi o lavori). Ma vale la pena ignorare il desiderio del consumatore di ricevere una ricevuta di vendita se la richiede, ad esempio, un po' più tardi, ma durante il giorno dell'acquisto? Non ne vale la pena! Tuttavia, questo requisito può essere ignorato se il cliente si presenta per una ricevuta di vendita il giorno successivo.

Ma indipendentemente dalla situazione, per rispettare le condizioni della legge n. 290-FZ sul non utilizzo dei registratori di cassa e sul non passaggio ai registratori di cassa online prima del 1° luglio 2018, non è sufficiente emettere semplicemente una ricevuta di vendita su richiesta del cliente ! Il documento stesso deve contenere alcuni dettagli.

Cosa deve contenere un campione di ricevuta di vendita per lavorare senza registratore di cassa?

L'elenco delle informazioni che devono essere presenti sulla ricevuta di vendita è riportato al paragrafo 2.1 dell'articolo 2 della vecchia legge n. 54-FZ:

- nome del documento (ad esempio, Scontrino, Ricevuta);

- il numero di serie e la data di emissione;

- nome di una persona giuridica o cognome, nome e patronimico di un imprenditore. Non dimenticare di scrivere e forma giuridica Attività commerciale. Quelli. per una persona giuridica sarà, ad esempio, Romashka LLC. E per l'imprenditore: l'imprenditore individuale Sergey Petrovich Ivanov. Non è inoltre vietato integrare la ricevuta di acquisto con indicazioni dettagliate;

- TIN dell'organizzazione o dell'imprenditore;

- contenuto dell'operazione, vale a dire il nome dei beni acquistati (servizi forniti o lavori eseguiti) e la loro espressione quantitativa. Vale però la pena prestare attenzione alla dicitura che la legge stessa dà nel descrivere tale requisito: “nome e quantità pagato beni acquistati..." Quelli. viene emessa una ricevuta di vendita solo per quei beni (lavori, servizi) che vengono pagati in contanti e non sono soggetti a rilascio senza pagamento. Il fatto è che la ricevuta di vendita è un documento che conferma il pagamento effettuato dal cliente, anche parziale. Questo è il suo unico scopo!

- importo del pagamento;

- la posizione della persona che emette la ricevuta di vendita, nonché il suo cognome e le sue iniziali, e la firma personale.

Questa informazione dovrebbe essere sulla ricevuta di vendita. Ma questo documento può essere integrato con altri dettagli, ad esempio fornendo spazio per la stampa, ecc. Questo non è proibito! La cosa principale è la presenza di informazioni obbligatorie.

Vale la pena notare che la ricevuta di vendita del campione per il lavoro senza registratore di cassa per i singoli imprenditori e per le LLC è la stessa in termini di contenuto dei dettagli richiesti. L'aggiunta di più righe a questo documento secondo la vecchia legge n. 54-FZ non è vietata ed è addirittura necessaria: ciò consente di riflettere le specificità della transazione commerciale.

Ma la domanda è: i moduli di ricevuta di vendita in bianco vengono inizialmente presi in considerazione da qualche parte, o ne viene semplicemente data una pila al cassiere o al venditore con cui lavorare?

Contabilità degli incassi di vendita

La vecchia legge n. 54-FZ non fornisce una risposta alla questione della contabilizzazione dei ricavi delle vendite. Di norma, il loro acquisto e altre entrate da parte dell'organizzazione vengono elaborati tramite il conto 10 "Materiali" o semplicemente ammortizzati direttamente nei costi di produzione o circolazione sotto forma di spese associate alla stampa di questi documenti.

Inoltre, non è indicato da nessuna parte chi dovrebbe produrre le ricevute di vendita, e quindi questo può essere fatto sul computer dell'azienda o ordinato presso una tipografia. A proposito, la seconda opzione è più preferibile:

- quindi puoi accettare assegni sul conto 10 "Materiali" e su un sottoconto speciale "Ricevute di vendita";

- è possibile registrare questa ricevuta tramite l'Ordine di ricevuta (modulo M-4, approvato dal Comitato statale di statistica della Federazione Russa nella Risoluzione 71a del 30 ottobre 1997);

- è possibile formalizzare il loro successivo trasferimento in uso alla persona finanziariamente responsabile (cassiere o venditore) tramite una fattura a vista (modulo M-11, approvato con Risoluzione del Comitato statale di statistica della Federazione Russa 71a del 30 ottobre 1997). Questo documento funge da base per cancellare le ricevute di vendita per le spese aziendali;

- ed è possibile creare una scheda contabile dei materiali (modulo M-17) - un registro che riepiloga tutti i movimenti delle ricevute di vendita.

Ovviamente puoi sviluppare tu stesso questi moduli, in base ai requisiti degli articoli 9-10 della legge federale n. 402-FZ "Contabilità" del 6 dicembre 2011. Ma perché farlo quando ci sono moduli già pronti?

Come registrare i proventi in contanti?

La necessità di tenere un registro delle ricevute di vendita stesse ai fini della registrazione dei ricavi è indicata da molte norme indirette e anche dirette, in particolare:

- Il numero di serie deve essere incluso sull'assegno, ad es. al fine. Ciò significa che l'organizzazione o l'imprenditore devono decidere l'ordine di numerazione e garantirlo decisione presa nell'ordine (per le persone giuridiche - nell'ordine sulle Politiche Contabili). Quelli. Il conteggio dei numeri inizierà dall'inizio dell'anno senza interruzioni oppure ci sarà una nuova numerazione per ogni giorno? Questo è importante perché in entrambi i casi potrebbe essere necessario un giornale o un libro contabile in cui, ai fini del monitoraggio degli incassi, sia riportato l'ultimo numero di scontrino utilizzato del giorno precedente (se la numerazione è continua dall'inizio dell'anno) oppure verranno registrate tutte le numerazioni emesse nella giornata lavorativa corrente degli assegni (se la numerazione è nuova ogni giorno);

- la ricevuta di vendita elabora pagamenti in contanti e (o) pagamenti utilizzando carte di pagamento. Tuttavia, alla fine del turno, tutte le entrate in contanti devono essere contabilizzate solo in base all'ordine di ricevimento cassa. Questa condizione è stabilita nella clausola 5 delle Istruzioni della Banca di Russia n. 3210-U: i contanti sono accettati in base agli ordini di ricevuta di cassa. Le uniche eccezioni sono quegli imprenditori (!) ai quali è consentito dalla clausola 4 delle presenti Istruzioni di non conservare documenti in contanti. Ma come verificare la completezza dei proventi ceduti?

- La clausola 5.2 delle Istruzioni della Banca di Russia n. 3210-U afferma che un ordine di ricevuta di cassa può essere emesso alla fine di tutto transazioni in contanti basato su(!) documenti previsti dalla vecchia legge n. 54-FZ per l'elaborazione di pagamenti in contanti e (o) pagamenti con carte di pagamento, anche sulla base di ricevute di vendita. Occorre tuttavia conteggiare il fatturato giornaliero complessivo, che può essere determinato sulla base delle ricevute di vendita emesse. Come farlo? A tal fine, le ricevute di vendita possono richiedere l'esecuzione simultanea di una copia, ad esempio tramite copia carbone (se la ricevuta viene emessa manualmente), oppure l'emissione immediata di almeno 2 copie identiche su un computer. Sulla base di queste copie con i numeri in ordine, un unico ordine di ricevuta per l'importo totale con registrazione (per le persone giuridiche):

Conto addebito 50 “Contanti” Conto accredito 90 “Vendite” sub.- per l'importo totale dei proventi in contanti.

Decorato ordine in contanti le entrate vengono registrate nel Libro cassa per il giorno corrente.

Per quanto riguarda i pagamenti con carta di pagamento, oltre alla ricevuta di vendita ai sensi della legge n. 290-FZ, è necessario rilasciare anche un documento attestante il pagamento per l'acquiring.

In questo caso, i ricavi ricevuti tramite acquiring non sono soggetti a registrazione come ordine di incasso. Questo documento di cassa viene utilizzato solo per riflettere le entrate di cassa, ad es. quando si effettuano pagamenti con banconote e (o) monete (clausola 1 della Direttiva della Banca di Russia n. 3210-U).

E il ricavato ricevuto tramite l'acquiring viene trasferito dalla banca sul conto corrente dell'organizzazione o dell'imprenditore, dedotta la commissione bancaria. Pertanto, la ricezione di tali entrate dovrebbe riflettersi nella contabilità dell’organizzazione registrando:

Addebito sul conto 51 “Conti di liquidazione” Accredito sul conto 90 “Entrate”— acquisire reddito.

Video: cosa può essere emesso al posto di una ricevuta di cassa:

Accordo di riservatezza

e trattamento dei dati personali

1.Disposizioni generali

1.1 Il presente accordo sulla riservatezza e sul trattamento dei dati personali (di seguito denominato Accordo) è stato accettato liberamente e di sua spontanea volontà e si applica a tutte le informazioni che Insales Rus LLC e/o le sue affiliate, comprese tutte le persone incluse nell'accordo. stesso gruppo con LLC "Insails Rus" (incluso LLC "EKAM Service") può ottenere informazioni sull'Utente durante l'utilizzo di uno qualsiasi dei siti, servizi, servizi, programmi informatici, prodotti o servizi di LLC "Insails Rus" (di seguito denominato i Servizi) e durante l'esecuzione di Insales Rus LLC eventuali accordi e contratti con l'Utente. Il consenso dell'Utente all'Accordo, da lui espresso nell'ambito dei rapporti con una delle persone elencate, si applica a tutte le altre persone elencate.

1.2.L'utilizzo dei Servizi implica che l'Utente accetta il presente Contratto e i termini e le condizioni ivi specificati; in caso di disaccordo con questi termini, l'Utente dovrà astenersi dall'utilizzare i Servizi.

"Insales"- Società a responsabilità limitata "Insails Rus", OGRN 1117746506514, INN 7714843760, KPP 771401001, registrata all'indirizzo: 125319, Mosca, Akademika Ilyushina St., 4, edificio 1, ufficio 11 (di seguito denominata "Insails"), il da un lato, e

"Utente" -

O individuale dotato di capacità giuridica e riconosciuto come partecipante rapporti giuridici civili in conformità con la legislazione della Federazione Russa;

o una persona giuridica registrata in conformità con le leggi dello stato in cui tale persona è residente;

o un imprenditore individuale registrato secondo le leggi dello stato in cui tale persona risiede;

che ha accettato i termini del presente Contratto.

1.4 Ai fini del presente Accordo, le Parti hanno stabilito che le informazioni riservate sono informazioni di qualsiasi natura (produttive, tecniche, economiche, organizzative e altre), compresi i risultati dell'attività intellettuale, nonché informazioni sulle modalità di attuazione. attività professionali(incluse, ma non limitate a: informazioni su prodotti, lavori e servizi; informazioni su tecnologie e lavori di ricerca; informazioni su sistemi tecnici e attrezzature, compresi gli elementi software; previsioni commerciali e informazioni sulle proposte di acquisto; requisiti e specifiche di partner specifici e potenziali partner; informazioni relative a proprietà intellettuale, nonché progetti e tecnologie relativi a tutto quanto sopra), comunicati da una parte all'altra in forma scritta e/o elettronica, espressamente designati dalla Parte come informazioni riservate.

1.5 Lo scopo del presente Accordo è quello di proteggere le informazioni riservate che le Parti si scambieranno durante le trattative, la conclusione di contratti e l'adempimento di obblighi, nonché qualsiasi altra interazione (inclusa, ma non limitata a, consultazione, richiesta e fornitura di informazioni e esecuzione di altre attività). istruzioni).

2. Responsabilità delle Parti

2.1. Le Parti si impegnano a mantenere segrete tutte le informazioni riservate ricevute da una Parte dall'altra Parte durante l'interazione delle Parti, a non divulgare, divulgare, rendere pubbliche o altrimenti fornire tali informazioni a terzi senza il previo consenso scritto delle Parti. dell'altra Parte, ad eccezione dei casi previsti dalla normativa vigente, quando la fornitura di tali informazioni rientra nella responsabilità delle Parti.

2.2.Ciascuna Parte adotterà tutte le misure necessarie per proteggere le informazioni riservate utilizzando almeno le stesse misure che la Parte utilizza per proteggere le proprie informazioni riservate. L'accesso alle informazioni riservate è consentito solo ai dipendenti di ciascuna Parte che ne hanno ragionevolmente bisogno per svolgere i propri compiti ufficiali ai sensi del presente Accordo.

2.3 L'obbligo di mantenere segrete le informazioni riservate è valido entro il periodo di validità del presente Accordo, dell'accordo di licenza per programmi per computer del 1 dicembre 2016, dell'accordo di adesione all'accordo di licenza per programmi per computer, accordi di agenzia e altri e per cinque anni. dopo la cessazione delle loro azioni, salvo diverso accordo separato tra le Parti.

(a) se le informazioni fornite sono diventate pubbliche senza violazione degli obblighi di una delle Parti;

(b) se le informazioni fornite sono diventate note a una Parte a seguito di proprie ricerche, osservazioni sistematiche o altre attività svolte senza l'utilizzo di informazioni riservate ricevute dall'altra Parte;

(c) se le informazioni fornite sono ricevute legittimamente da un terzo senza obbligo di mantenerle segrete fino a quando non vengono fornite da una delle Parti;

d) se le informazioni sono fornite su richiesta scritta dell'autorità potere statale, altro agenzia governativa, o ente pubblico locale per l'esercizio delle proprie funzioni e la sua comunicazione a tali enti è obbligatoria per il Partito. In tal caso la Parte dovrà dare immediata comunicazione all'altra Parte della richiesta pervenuta;

(e) se le informazioni vengono fornite a terzi con il consenso della Parte alla quale vengono trasferite le informazioni.

2.5.Insales non verifica l'esattezza delle informazioni fornite dall'Utente e non ha la capacità di valutare la sua capacità giuridica.

2.6 Le informazioni che l'Utente fornisce a Insales al momento della registrazione ai Servizi non sono dati personali, come definito nella Legge Federale della Federazione Russa n. 152-FZ del 27 luglio 2006. "A proposito dei dati personali."

2.7.Insales ha il diritto di apportare modifiche al presente Contratto. Quando vengono apportate modifiche all'edizione corrente, viene indicata la data ultimo aggiornamento. La nuova versione dell'Accordo entra in vigore dal momento della sua pubblicazione, salvo diversa disposizione nuova edizione Accordi.

2.8 Accettando il presente Accordo, l'Utente comprende e accetta che Insales possa inviare all'Utente messaggi e informazioni personalizzati (inclusi, ma non limitati a) per migliorare la qualità dei Servizi, per sviluppare nuovi prodotti, per creare e inviare offerte personali a l'Utente, per informare l'Utente delle modifiche apportate Piani tariffari e aggiornamenti, per inviare all'Utente materiale di marketing relativo ai Servizi, per tutelare i Servizi e gli Utenti e per altre finalità.

L'utente ha il diritto di rifiutarsi di ricevere le informazioni di cui sopra dandone comunicazione scritta all'indirizzo email Insales -.

2.9. Accettando il presente Accordo, l'Utente comprende e accetta che i Servizi Insales possono utilizzare cookie, contatori e altre tecnologie per garantire la funzionalità dei Servizi in generale o le loro singole funzioni in particolare, e l'Utente non ha alcun diritto nei confronti di Insales in relazione. con questo.

2.10.L'utente comprende che l'apparecchiatura e software, da lui utilizzato per visitare siti su Internet, può avere la funzione di vietare le operazioni con i cookie (per qualsiasi sito o per siti specifici), nonché di eliminare i cookie ricevuti in precedenza.

Insales ha il diritto di stabilire che la fornitura di un determinato Servizio è possibile solo a condizione che l'accettazione e la ricezione dei cookies sia consentita da parte dell'Utente.

2.11 L'utente è autonomamente responsabile della sicurezza dei mezzi che ha scelto per accedere al proprio account, garantendone altresì autonomamente la riservatezza. L'Utente è l'unico responsabile di tutte le azioni (nonché delle relative conseguenze) all'interno o nell'utilizzo dei Servizi di cui account dell’Utente, compresi i casi di trasferimento volontario da parte dell’Utente dei dati per accedere all’account dell’Utente a terzi a qualsiasi condizione (anche in base a contratti o accordi). In questo caso, tutte le azioni all'interno o nell'utilizzo dei Servizi con l'account dell'Utente sono considerate eseguite dall'Utente stesso, salvo il caso in cui l'Utente abbia notificato a Insales un accesso non autorizzato ai Servizi utilizzando l'account dell'Utente e/o qualsiasi violazione (sospetto di violazione) della riservatezza dei loro mezzi di accesso al tuo account.

2.12 L'Utente è tenuto a comunicare immediatamente a Insales qualsiasi caso di accesso non autorizzato (non autorizzato dall'Utente) ai Servizi utilizzando l'account dell'Utente e/o qualsiasi violazione (sospetto di violazione) della riservatezza dei propri mezzi di accesso. il conto. Per motivi di sicurezza, l'Utente è obbligato a chiudere in modo indipendente e sicuro il lavoro sul proprio account al termine di ogni sessione di lavoro con i Servizi. Insales non è responsabile per eventuali perdite o danni ai dati, nonché per altre conseguenze di qualsiasi natura che potrebbero verificarsi a causa della violazione da parte dell’Utente delle disposizioni di questa parte del Contratto.

3. Responsabilità delle Parti

3.1. La Parte che ha violato gli obblighi previsti dall'Accordo in merito alla protezione delle informazioni riservate trasferite ai sensi dell'Accordo è tenuta, su richiesta della Parte lesa, a risarcire il danno effettivo causato da tale violazione dei termini dell'Accordo. in conformità con la legislazione attuale della Federazione Russa.

3.2. Il risarcimento del danno non pone fine agli obblighi della Parte inadempiente di adempiere correttamente ai propri obblighi ai sensi del Contratto.

4.Altre disposizioni

4.1 Tutte le comunicazioni, richieste, richieste e altra corrispondenza ai sensi del presente Contratto, comprese quelle contenenti informazioni riservate, devono essere in forma scritta e consegnate personalmente o tramite un corriere o inviate a. e-mail agli indirizzi indicati nel contratto di licenza per programmi informatici del 1° dicembre 2016, nell'accordo di adesione al contratto di licenza per programmi informatici e nel presente Contratto o altri indirizzi che potranno essere successivamente indicati per iscritto dalla Parte.

4.2 Se una o più disposizioni (condizioni) del presente Contratto sono o diventano non valide, ciò non può fungere da motivo per la risoluzione delle altre disposizioni (condizioni).

4.3 Il presente Contratto e il rapporto tra l'Utente e Insales derivante dall'applicazione del Contratto sono soggetti alla legge della Federazione Russa.

4.3 L'Utente ha il diritto di inviare tutti i suggerimenti o domande riguardanti il presente Accordo al Servizio di Assistenza Utenti Insales o all'indirizzo postale: 107078, Mosca, st. Novoryazanskaya, 18 anni, edificio 11-12 a.C. “Stendhal” LLC “Insales Rus”.

Data di pubblicazione: 01/12/2016

Nome completo in russo:

Società a responsabilità limitata "Insales Rus"

Nome abbreviato in russo:

LLC "Insales Rus"

Nome in inglese:

Società a responsabilità limitata InSales Rus (InSales Rus LLC)

Indirizzo legale:

125319, Mosca, st. Akademika Ilyushina, 4, edificio 1, ufficio 11

Indirizzo postale:

107078, Mosca, st. Novoryazanskaya, 18, edificio 11-12, a.C. “Stendhal”

LOCANDA: 7714843760 Punto di controllo: 771401001

Coordinate bancarie:

Dopo l’introduzione dei registratori di cassa online, al momento dell’acquisto della merce sarà necessario emettere, su richiesta dell’acquirente, anche lo scontrino fiscale? IN ricevuta di cassa Verranno indicati i nomi delle merci?

Risposta

Aleksej Bogatkin,

Amministratore delegato di Uniteller

Quando si utilizzano registratori di cassa online, il venditore non è tenuto a rilasciare ricevuta fiscale. È sostituita da una ricevuta fiscale del registratore di cassa online, che deve riportare la denominazione della merce. Si prega di notare che l'eccezione riguarda i singoli imprenditori nei sistemi di tassazione UTII e Brevetti. Per loro l’obbligo di indicare le voci dei prodotti sullo scontrino inizierà dal 1° luglio 2021.

Oksana Kobzeva,

esperto del servizio Kontur.OFD della ditta SKB Kontur

L'indicazione del nome sull'assegno diventerà obbligatoria per tutti solo dal 1° febbraio 2021. Fino ad allora, gli imprenditori in regime speciale (PSN, sistema fiscale semplificato, UTII e Imposta agricola unificata) sono esentati dall'indicare il proprio nome se i beni che vendono non sono soggetti ad accisa. Tutte le altre categorie commerciali dovranno indicare il nome del prodotto o servizio (lavoro), la quantità, il prezzo unitario e il costo dal momento in cui passano ai pagamenti con cassa online. Da luglio 2017 tutti coloro che in precedenza dovevano utilizzare sistemi di cassa per i pagamenti sono passati ai registratori di cassa online, principalmente persone giuridiche su OSNO. Da luglio 2018 le persone giuridiche e gli imprenditori individuali del settore del commercio al dettaglio e della ristorazione con dipendenti stanno passando ai registratori di cassa online, e tra questi uomini d'affari ce ne saranno molti che vendono prodotti soggetti ad accisa. E da luglio 2019 - un'azienda che fornisce servizi.

Esistono gruppi di beni per la vendita dei quali è necessario emettere ricevuta fiscale obbligatorio, se il nome non figura sullo scontrino. Secondo le regole per la vendita di alcuni tipi di beni, approvate con decreto del governo della Federazione Russa del 19 gennaio 1998 n. 55, tali beni includono: articoli tessili, lavorati a maglia, cuciti e in pelliccia e scarpe, articoli per la casa tecnicamente complessi merci, automobili, motocicli, rimorchi, gioielli e prodotti da metalli preziosi, armi e munizioni per loro, ecc. Pertanto, le ricevute di vendita saranno valide sicuramente fino al 2021.

Egor Sergeenko,

Responsabile del dipartimento marketing di First OFD

All'acquirente viene rilasciata una ricevuta di cassa che conferma la vendita di beni in contanti o in uso mezzi elettronici pagamento (articolo 1.2 della legge federale del 22 maggio 2003 n. 54-FZ).

Da un lato, quando si utilizzano registratori di cassa online, i dettagli obbligatori della ricevuta del registratore di cassa devono contenere tutte le informazioni necessarie sul venditore e sulla merce venduta (nome, prezzo, valore).

D'altra parte, la legge federale n. 54-FZ del 22 maggio 2003 "Sull'uso delle apparecchiature del registratore di cassa quando si effettuano pagamenti in contanti e (o) pagamenti con mezzi di pagamento elettronici" non contiene disposizioni che specifichino i requisiti per " nome della merce” dettaglio (lavori, servizi)” nella ricevuta di cassa.

In altre parole, con il nuovo tipo di cassa, l'acquirente dovrebbe ricevere una ricevuta con tutte le informazioni necessarie sul prodotto, sulla sua quantità e sul costo. A corretto riempimento dettagli, non sono necessarie ricevute di vendita.

Vale la pena notare che il 1° luglio 2018 in Russia inizierà la seconda fase della riforma monetaria. Da questa data i registratori di cassa online dovranno essere installati da quei contribuenti che prima non avevano l'obbligo di utilizzare sistemi di cassa.

- imprenditori individuali con dipendenti UTII o PSN e organizzazioni UTII nel settore del commercio e della ristorazione;

- organizzazioni e singoli imprenditori che hanno dipendenti con i quali hanno concluso contratti di lavoro fornire servizi ristorazione;

- imprenditori individuali con lavoratori assunti e organizzazioni che si occupano di distribuzione automatica.

direttore del salone di bellezza "Oblaka"

Prima nel registratore di cassa non c'era l'obbligo di descrivere quale articolo si vendeva, si poteva semplicemente vendere “articolo 1” per 100 rubli, ma ora la ricevuta del registratore di cassa deve riportare il nome della merce, dei lavori, dei servizi (se il il volume e l'elenco dei servizi possono essere determinati al momento del pagamento), pagamento, pagamenti, loro quantità, prezzo unitario tenendo conto di sconti e maggiorazioni, costo tenendo conto di sconti e maggiorazioni, indicando l'aliquota dell'imposta sul valore aggiunto (o sistema fiscale ) (54-FZ Art. 4.7. “Requisiti per lo scontrino e una rigorosa rendicontazione della forma"), cioè non ha senso avere uno scontrino, perché duplica il registratore di cassa. Il nostro ufficio delle imposte ci ha confermato la stessa cosa.

La ricevuta di vendita è un documento rilasciato dal venditore come conferma dell'acquisto e attestante l'avvenuto pagamento. Scopriamo se è sufficiente cancellare importi contabili e capitalizzare articoli di inventario (articoli di inventario) e come formalizzarlo correttamente.

Una ricevuta di vendita non è un documento unificato obbligatorio per l'utilizzo da parte delle persone giuridiche. Non esiste nemmeno un modulo obbligatorio. Tuttavia, la sua emissione da parte del venditore conferma la conclusione di un contratto di compravendita al dettaglio e il pagamento della merce ( Arte. 493 Codice Civile della Federazione Russa) e deve rispettare i requisiti di cui all'art. 9 della legge n. 402-FZ sui documenti contabili primari.

Secondo le regole per la vendita di alcuni tipi di beni ( Decreto governativo n. 55 del 19 gennaio 1998), in caso di commercio al dettaglio, contestualmente all'acquisto, viene rilasciata all'acquirente una ricevuta di vendita, nella quale è indicato:

- nome del prodotto;

- informazioni sul venditore;

- data di vendita;

- quantità di beni;

- il suo prezzo;

- firma del rappresentante del venditore.

Se lo scontrino del registratore di cassa non contiene il nome del prodotto, il numero dell'articolo o la qualità, insieme al prodotto viene consegnato all'acquirente un modulo contenente queste informazioni.

Le persone giuridiche che hanno il diritto di lavorare senza registratore di cassa (articolo 2 della legge n. 54-FZ) sono tenute a fornire all'acquirente, su richiesta, un documento attestante la ricezione dei fondi (ricevuta di vendita o ricevuta). Il venditore e lei stessa organizzazione commerciale La mancata emissione di tali ricevute comporterà sanzioni. secondo l'art. 14.5 Codice degli illeciti amministrativi. Le sanzioni variano e riguardano:

- cittadino - da 1500 a 2000 rubli;

- funzionari— da 3.000 a 4.000 rubli;

- persone giuridiche - da 30.000 a 40.000 rubli.

Una ricevuta di vendita può essere un'aggiunta a una ricevuta di cassa o essere un documento di pagamento indipendente. Serve a proteggere i diritti degli acquirenti e a dimostrare la spesa di importi contabili. Acquistando un prodotto in garanzia l'acquirente è tenuto a conservare i documenti di pagamento per tutto il periodo di garanzia.

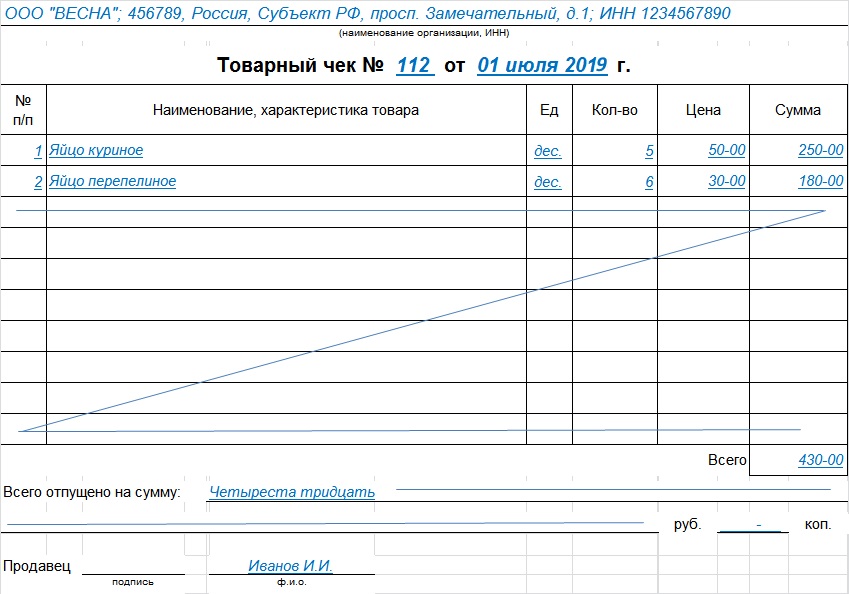

Esempio di ricevuta di vendita

Ogni organizzazione ha il diritto di sviluppare il proprio modulo e di approvarlo politica contabile(Articolo 9 della legge n. 402-FZ) o scaricare la ricevuta di vendita ( campione finito). Il requisito principale: tali moduli devono contenere i dettagli richiesti:

- Nome;

- data di compilazione;

- numero di serie;

- nome del venditore;

- TIN dell'organizzazione o del singolo imprenditore;

- tipo di prodotto, prezzo, quantità e importo totale di acquisto;

- posizione, nome completo e firma della persona responsabile.

Questo modello è stato creato in conformità con i requisiti su come dovrebbe apparire una ricevuta di vendita: scaricare il modulo e utilizzarne uno già pronto, invece di perdere tempo a crearne uno proprio, è una decisione saggia.

Procedura di riempimento

- Nella parte superiore del modulo è indicato il nome della persona giuridica: il venditore, il suo indirizzo e il TIN. Puoi mettere un timbro contenente queste informazioni.

- Numero di serie: la numerazione può essere effettuata a partire da ogni nuovo giorno, o magari dall'inizio del periodo di rendicontazione.

- La data di registrazione deve corrispondere alla data di acquisto.

- Informazioni su beni, servizi o lavori. Se il nome non rientra in una riga, spostalo su quella successiva. Il nome di ogni articolo è indicato separatamente; è possibile aggiungere un articolo, una categoria, un lotto. Non è consentito combinare prodotti in un unico gruppo.

- L'importo totale dell'acquisto è indicato in numeri e parole.

- Sul visto sono riportati la posizione, il cognome, le iniziali e la firma personale del venditore o di altra persona responsabile.

Il modello può essere composto su più fogli, pinzati e numerati. Indichiamo l'importo totale sull'ultimo foglio e notiamo che si tratta di un documento. Cancelliamo le righe vuote per impedire ulteriori inserimenti. Se c'è un errore, deve essere emesso un nuovo documento; non sono ammesse correzioni. Viene rilasciato in una sola copia per l'acquirente; di norma il venditore ne conserva una copia.

Controllo fiscale

Questa è una varietà documento in contanti ed è determinato da criteri speciali:

- Numero di registrazione del PCC.

La presenza di uno scontrino di vendita e di cassa è considerata prova d'acquisto.

Durata di conservazione

L'acquirente deve conservare le ricevute attestanti le spese per almeno 5 anni e, in caso di perdite, per 10 anni.