Pintu masuk

Pintu masukResit tunai tertera resit jualan. Tunai dan resit jualan untuk laporan awal

Semua usahawan individu apabila mencipta usahawan individu atau apabila bertukar daripada satu rejim cukai ke rejim cukai yang lain, mereka bertanya soalan tentang kemungkinan dan keperluan menggunakan resit jualan dalam aktiviti mereka. Walaupun kesederhanaan dokumen ini, resit jualan Pada zaman kita, teknologi Internet tidak kehilangan kepentingannya. Dan dalam beberapa kes, penggubal undang-undang telah dengan jelas memperuntukkan pendaftaran mandatorinya apabila menjalankan operasi perdagangan.

Konsep resit jualan

Resit jualan ialah dokumen yang mengesahkan fakta perbelanjaan tunai atau pembelian mana-mana produk yang bukan dokumen pelaporan yang ketat.

Resit jualan boleh menjadi dokumen pembayaran utama atau melaksanakan fungsi tambahan sebagai tambahan kepada resit tunai.

Siapa yang boleh mengeluarkan resit jualan sahaja tanpa menggunakan mesin tunai?

Resit jualan mesti mengandungi maklumat tentang nama, kuantiti, harga dan nilai aset yang dibeli.

Peraturan untuk mengeluarkan resit jualan Resit jualan tidak mempunyai bersatu, dengan tegas bentuk yang ditetapkan

, tetapi ia mesti mengandungi semua butiran dokumen kewangan.

Jadual: butiran yang diperlukan bagi resit jualan

Resit jualan bercetak adalah mudah untuk kedai runcit kecil

Nuansa mengisi resit jualan

- Mengeluarkan resit jualan adalah operasi yang mudah, tetapi apabila melaksanakannya perlu mengambil kira beberapa perkara: Apabila menerangkan produk/perkhidmatan, anda tidak boleh menyamaratakan produk/perkhidmatan kepada satu kumpulan, contohnya, "alat tulis", "jualan" bahan kimia isi rumah

- ", dsb., kami menyerlahkan setiap jawatan mengikut tatanama yang diterima pakai dalam organisasi.

- Pembetulan, tanda silang, pemadaman, dsb. tidak dibenarkan dalam dokumen kewangan Jika kesilapan dibuat, kami mengeluarkan satu lagi resit jualan.

- Jika penerangan produk/perkhidmatan tidak sesuai pada satu baris, teruskan pada baris seterusnya.

- Jika selepas mengisi semakan masih terdapat lajur kosong, potong untuk mengelak daripada memasukkan maklumat palsu pada masa hadapan.

Dari pengalaman IP:

Pada suatu ketika, apabila syarikat kami sedang menjalani audit cukai di tapak, pemeriksa menasihatkan bahawa pekerja yang menerima bahan di atasnya hendaklah menandatangani bahagian belakang resit jualan. ini nasihat yang baik membantu kami lebih daripada sekali pada masa hadapan. Tetapi tidak kira betapa sukarnya saya cuba mencari keperluan sedemikian dalam undang-undang, saya tidak dapat menemuinya di mana-mana.

Natalya Gennadievna

http://delat-delo.ru/organizatsiya-biznesa/buhgalteriya/raschety/nalichnye/tovarnyj-chek/vmesto-kassovogo-cheka.html

Apabila mengeluarkan resit jualan, kesilapan menaip dan pembetulan tidak dibenarkan.

Jangka hayat resit

Menyimpan resit jualan adalah bermanfaat untuk kedua-dua pembeli dan usahawan. Sebagai peraturan, resit jualan dikeluarkan dalam satu salinan, resit asal diberikan kepada pembeli, dan salinan kekal dengan penjual. Usahawan individu tidak mempunyai kewajipan ketat untuk menyimpan resit jualan, tetapi ini boleh memudahkan perakaunan dana dan memastikan kawalan ke atas penjualan produk/barangan.

Pembeli mesti menyimpan resit jualan semasa tempoh jaminan produk yang dibeli. Dan jika cek itu digunakan sebagai dokumen utama yang mengesahkan perbelanjaan dana yang dikeluarkan untuk laporan itu, tempoh penyimpanannya akan sekurang-kurangnya lima tahun.

Jangan memandang rendah kepentingan resit jualan sebagai dokumen kewangan utama. Media kertas yang dipertimbangkan bukan sahaja dapat mengesahkan fakta pembayaran untuk pembelian, tetapi juga memudahkan aktiviti perniagaan dari segi perakaunan dan kawalan lalu lintas aset material dan wang tunai.

Undang-undang No. 290-FZ, yang meminda Undang-undang No. 54-FZ, melalui Perkara 7 (fasal 7) membenarkan kategori usahawan dan organisasi tertentu untuk membuat pembayaran tanpa menggunakan daftar tunai dan tanpa bertukar kepada daftar tunai dalam talian sehingga 1 Julai 2018 atau 2019.

Kebenaran ini hanya terpakai kepada penjual yang versi lama Undang-undang No. 54-FZ dibenarkan membuat pembayaran tunai dan (atau) pembayaran menggunakan kad pembayaran tanpa peralatan daftar tunai, tetapi tertakluk kepada pengeluaran oleh mereka, atas permintaan pelanggan, dokumen yang mengesahkan pengiraan yang dibuat. Sebagai contoh, tertakluk kepada pengeluaran resit jualan.

Peraturan kawal selia hak untuk menggunakan resit jualan dan bukannya resit tunai

Pertama sekali, ini undang-undang persekutuan No. 290-FZ bertarikh 07/03/16, yang membuat perubahan yang sepadan dengan Undang-undang No. 54-FZ - perenggan 7, artikel 7. Di samping itu, ini adalah undang-undang persekutuan bertarikh 05/22/03. No. 54-FZ “Mengenai penggunaan peralatan daftar tunai semasa membuat pembayaran tunai dan (atau) menggunakan kad pembayaran” (selepas ini dirujuk sebagai “undang-undang lama No. 54-FZ”) dalam versi lama. Dalam undang-undang ini, Perkara 2 (fasal 2.1.) menerangkan prosedur untuk menggunakan resit jualan dan bukannya daftar tunai.

Kedua, ini adalah Kod Cukai Persekutuan Rusia, khususnya:

- Perkara 346.26 (fasal 2), yang menyediakan senarai spesies aktiviti keusahawanan untuk tujuan cukai, cukai tunggal mereka ke atas pendapatan yang dikira;

- Perkara 346.43 (klausa 2), yang menyediakan senarai aktiviti yang ada sistem paten percukaian.

Kedua-dua artikel cukai inilah yang menetapkan senarai aktiviti yang mana undang-undang lama No. 54-FZ membenarkan penggunaan resit jualan sebaliknya daftar tunai(mengikut teks – KKM, KKT). Walau bagaimanapun, terdapat beberapa batasan untuk menggunakan resit jualan.

Siapa yang boleh bekerja tanpa daftar tunai sehingga 1 Julai 2018, hanya menggunakan resit jualan?

Perkara 7 (klausa 7) Undang-undang No. 290-FZ dan Perkara 2 (klausa 2.1) Undang-undang lama No. 54-FZ mengatakan bahawa bukannya daftar tunai, resit jualan boleh digunakan:

- usahawan dan entiti undang-undang. Jika mereka secara rasmi menggunakan sistem cukai UTII (cukai tunggal ke atas pendapatan yang dikira). Untuk melakukan ini, mereka perlu sama ada, semasa pendaftaran awal perniagaan, segera menulis permohonan kepada pihak berkuasa cukai tentang peralihan mereka ke UTII (dalam tempoh 30 hari dari tarikh pendaftaran negeri), atau menyerahkan permohonan ini kemudian. Tanpa mengisi permohonan sedemikian, penggunaan rejim khas tidak dibenarkan, sama seperti mustahil untuk bekerja tanpa daftar tunai hanya dengan resit jualan;

- usahawan yang menggunakan sistem cukai paten.

Tetapi menggunakan resit jualan dalam rangka rejim khas di atas untuk tujuan Undang-undang No. 290-FZ (iaitu untuk tujuan tidak menggunakan daftar tunai dan daftar tunai dalam talian dalam pengiraan sehingga 07/01/2018) hanya mungkin:

- berhubung dengan jenis aktiviti yang mana sistem UTII diperuntukkan oleh Kod Cukai Persekutuan Rusia, dan sistem paten diperuntukkan oleh undang-undang entiti konstituen Persekutuan Rusia;

- dengan syarat bahawa jenis aktiviti ini tidak termasuk di bawah kewajipan untuk memproses pembayaran tunai menggunakan borang pelaporan yang ketat atau di bawah fasal 3 Perkara 2 undang-undang lama No. 54-FZ, yang membolehkan anda bekerja tanpa daftar tunai sama sekali dan penyediaan sebarang dokumen tambahan;

- dengan syarat bahawa resit jualan itu sendiri bukan sahaja dikeluarkan atas permintaan pelanggan, tetapi juga mematuhi prosedur untuk permohonan dan pelaksanaannya, yang diluluskan dalam versi lama Undang-undang No. 54-FZ;

- dengan syarat bahawa resit jualan hanya digunakan untuk pembayaran tunai dan (atau) menggunakan kad pembayaran.

Bagaimanakah resit jualan digunakan untuk tujuan Undang-undang No. 290-FZ?

Resit jualan mesti digunakan untuk kedua-dua pembayaran tunai (iaitu, wang kertas dan syiling) dan pembayaran yang dibuat melalui kad pembayaran. Di samping itu, dokumen ini, tidak seperti borang pelaporan yang ketat, boleh dikeluarkan kepada pelanggan (pembeli), iaitu:

- wakil entiti undang-undang. Dengan kata lain, pembayaran tunai antara entiti undang-undang atau anda boleh menjalankan perniagaan dengan usahawan tanpa rasa takut tanpa daftar tunai, mendaftarkan mereka hanya menggunakan resit jualan;

- atau seorang usahawan;

- atau warganegara biasa.

Tetapi resit jualan mesti dikeluarkan atas permintaan pelanggan! Syarat ini dinyatakan dalam undang-undang lama No. 54-FZ dan merupakan salah satu yang penting - untuk tidak menggunakan daftar tunai dan untuk tidak bertukar kepada daftar tunai dalam talian sehingga 1 Julai 2018 atau 2019.

Dan undang-undang lama No. 54-FZ dengan jelas menyatakan bila betul-betul keperluan untuk memberikan cek daripada pelanggan harus dibuat - pada masa pembayaran untuk barangan (perkhidmatan atau kerja). Tetapi adakah patut mengabaikan keinginan pengguna untuk menerima resit jualan jika dia memohon untuk itu, sebagai contoh, sedikit kemudian, tetapi pada hari pembelian? Tidak berbaloi! Walau bagaimanapun, keperluan ini boleh diabaikan jika pelanggan datang untuk mendapatkan resit jualan pada hari berikutnya.

Tetapi tanpa mengira keadaan, untuk mematuhi syarat Undang-undang No. 290-FZ untuk tidak menggunakan daftar tunai dan tidak bertukar kepada daftar tunai dalam talian sebelum 1 Julai 2018, hanya mengeluarkan resit jualan atas permintaan pelanggan tidak mencukupi. ! Dokumen itu sendiri mesti mengandungi butiran tertentu.

Apakah yang perlu mengandungi contoh resit jualan untuk bekerja tanpa daftar tunai?

Senarai maklumat yang mesti ada pada resit jualan diberikan dalam perenggan 2.1 Perkara 2 undang-undang lama No. 54-FZ:

- nama dokumen (contohnya, Resit Jualan, Resit);

- nombor siri dan tarikh pengeluarannya;

- nama entiti undang-undang atau nama keluarga, nama pertama dan patronimik seorang usahawan. Jangan lupa tulis dan bentuk undang-undang perniagaan. Itu. untuk entiti undang-undang ini akan menjadi, sebagai contoh, Romashka LLC. Dan untuk usahawan - usahawan individu Sergey Petrovich Ivanov. Selain itu, menambah resit jualan dengan butiran tidak dilarang;

- TIN organisasi atau usahawan;

- kandungan operasi, i.e. nama barang yang dibeli (perkhidmatan yang disediakan atau kerja yang dilakukan) dan ungkapan kuantitatifnya. Walau bagaimanapun, adalah wajar memberi perhatian kepada perkataan yang diberikan oleh undang-undang itu sendiri apabila menerangkan keperluan ini: "nama dan kuantiti dibayar barang yang dibeli..." Itu. resit jualan dikeluarkan hanya untuk barangan (kerja, perkhidmatan) yang dibayar secara tunai dan tidak tertakluk kepada pelepasan tanpa bayaran. Hakikatnya resit jualan adalah dokumen yang mengesahkan pembayaran yang dibuat oleh pelanggan, walaupun separa. Ini adalah satu-satunya tujuannya!

- jumlah bayaran;

- kedudukan orang yang mengeluarkan resit jualan, serta nama keluarga dan inisialnya, dan tandatangan peribadi.

Maklumat ini hendaklah ada pada resit jualan. Tetapi dokumen ini boleh ditambah dengan butiran lain, contohnya, menyediakan ruang untuk mencetak, dsb. Ini tidak dilarang! Perkara utama ialah kehadiran maklumat wajib.

Perlu diingat bahawa sampel resit jualan untuk kerja tanpa daftar tunai untuk usahawan individu dan untuk LLC adalah sama dari segi kandungan butiran yang diperlukan. Menambah lebih banyak baris pada dokumen ini oleh Undang-undang lama No. 54-FZ tidak dilarang dan bahkan diperlukan - ini membolehkan anda menggambarkan butiran transaksi perniagaan.

Tetapi persoalannya ialah: adakah borang resit jualan kosong pada mulanya diambil kira di suatu tempat, atau adakah ia hanya diberikan satu timbunan kepada juruwang atau jurujual untuk bekerjasama?

Perakaunan untuk resit jualan

Undang-undang lama No. 54-FZ tidak memberikan jawapan kepada persoalan perakaunan untuk resit jualan. Sebagai peraturan, pembelian mereka dan resit lain oleh organisasi diproses melalui akaun 10 "Bahan" atau hanya dihapus kira terus kepada kos pengeluaran atau edaran dalam bentuk perbelanjaan yang berkaitan dengan pencetakan dokumen ini.

Di samping itu, tidak dinyatakan di mana-mana sahaja yang harus menghasilkan resit jualan, dan oleh itu ini boleh dilakukan pada komputer syarikat atau dipesan dari rumah percetakan. By the way, pilihan kedua lebih disukai:

- maka anda boleh menerima cek ke akaun 10 "Bahan" dan ke sub-akaun khas "Resit jualan";

- anda boleh mendaftarkan resit ini melalui Pesanan Penerimaan (borang M-4, diluluskan oleh Jawatankuasa Statistik Negeri Persekutuan Rusia dalam Resolusi 71a pada 30 Oktober 1997);

- anda boleh memformalkan pemindahan mereka yang berikutnya untuk digunakan kepada orang yang bertanggungjawab secara material (juruwang atau penjual) melalui invois permintaan (borang M-11, diluluskan dalam Resolusi Jawatankuasa Perangkaan Negeri Persekutuan Rusia 71a pada 30 Oktober 1997). Dokumen ini berfungsi sebagai asas untuk menghapus kira resit jualan untuk perbelanjaan perusahaan;

- dan anda boleh membuat kad perakaunan bahan (borang M-17) - daftar yang meringkaskan semua pergerakan resit jualan.

Anda, sudah tentu, boleh membangunkan borang ini sendiri, berdasarkan keperluan Artikel 9-10 Undang-undang Persekutuan No. 402-FZ "Mengenai Perakaunan" bertarikh 6 Disember 2011. Tetapi mengapa melakukan ini apabila terdapat borang yang sudah siap?

Bagaimana untuk mendaftar hasil tunai?

Keperluan untuk menyimpan rekod resit jualan sendiri untuk tujuan merekodkan hasil ditunjukkan oleh banyak peraturan tidak langsung dan juga langsung, khususnya:

- Nombor siri mesti disertakan pada cek, i.e. mengikut tertib. Ini bermakna organisasi atau usahawan mesti memutuskan susunan penomboran dan selamat keputusan yang dibuat dalam perintah (untuk entiti undang-undang - dalam susunan Dasar Perakaunan). Itu. Adakah pengiraan nombor akan bermula dari awal tahun tanpa jurang atau adakah akan ada penomboran baharu untuk setiap hari? Ini penting kerana dalam kedua-dua kes anda mungkin memerlukan jurnal atau buku perakaunan di mana, untuk tujuan memantau hasil tunai, nombor resit jualan terakhir digunakan pada hari sebelumnya (jika penomboran berterusan dari awal tahun) atau semua nombor yang dikeluarkan pada hari perniagaan semasa cek akan direkodkan (jika penomboran adalah baharu setiap hari);

- resit jualan memproses pembayaran tunai dan (atau) pembayaran menggunakan kad pembayaran. Walau bagaimanapun, pada akhir syif, semua hasil tunai hendaklah diakaunkan hanya mengikut pesanan penerimaan tunai. Syarat ini ditetapkan dalam klausa 5 Arahan Bank of Russia No. 3210-U: tunai diterima mengikut pesanan penerimaan tunai. Satu-satunya pengecualian ialah usahawan (!) yang dibenarkan oleh fasal 4 Arahan ini untuk tidak menyelenggara dokumen tunai. Tetapi bagaimana untuk menyemak kesempurnaan hasil yang diserahkan?

- Klausa 5.2 Arahan Bank of Russia No. 3210-U menyatakan bahawa pesanan resit tunai boleh dikeluarkan pada akhir semua urus niaga tunai berdasarkan(!) dokumen yang diperuntukkan oleh undang-undang lama No. 54-FZ untuk memproses pembayaran tunai dan (atau) pembayaran dengan kad pembayaran, termasuk berdasarkan resit jualan. Walau bagaimanapun, hasil mesti diambil kira untuk hari itu sepenuhnya, yang boleh ditentukan berdasarkan resit jualan yang dikeluarkan. Bagaimana untuk melakukan ini? Untuk melakukan ini, resit jualan mungkin memerlukan pelaksanaan salinan serentak, contohnya, melalui salinan karbon (jika resit dikeluarkan dengan tangan), atau pengeluaran sekurang-kurangnya 2 salinan yang sama serta-merta pada komputer. Berdasarkan salinan ini dengan nombor dalam susunan, satu pesanan resit untuk jumlah keseluruhan dengan pengeposan (untuk entiti sah):

Akaun debit 50 “Tunai” Akaun kredit 90 “Jualan” sub “Pendapatan”- untuk jumlah keseluruhan hasil tunai.

Dihiasi pesanan tunai hasil dimasukkan ke dalam Buku Tunai untuk hari semasa.

Bagi pembayaran melalui kad pembayaran, sebagai tambahan kepada resit jualan untuk tujuan Undang-undang No. 290-FZ, anda juga mesti mengeluarkan dokumen yang mengesahkan pembayaran untuk memperoleh.

Dalam kes ini, hasil yang diterima melalui perolehan tidak tertakluk kepada pendaftaran sebagai pesanan resit tunai. Dokumen tunai ini digunakan hanya untuk menggambarkan penerimaan tunai, i.e. apabila membuat pembayaran dengan wang kertas dan (atau) syiling (klausa 1 Arahan Bank of Russia No. 3210-U).

Dan hasil yang diterima melalui perolehan dipindahkan oleh bank ke akaun semasa organisasi atau usahawan, tolak komisen bank. Oleh itu, penerimaan pendapatan tersebut harus ditunjukkan dalam perakaunan organisasi dengan menyiarkan:

Akaun debit 51 “Akaun penyelesaian” Akaun kredit 90 sub “Pendapatan”- memperoleh pendapatan.

Video - apa yang boleh dikeluarkan dan bukannya resit tunai:

Perjanjian Kerahsiaan

dan pemprosesan data peribadi

1.Peruntukan am

1.1. Perjanjian mengenai kerahsiaan dan pemprosesan data peribadi ini (selepas ini dirujuk sebagai Perjanjian) telah diterima secara bebas dan atas kehendaknya sendiri, dan terpakai kepada semua maklumat yang Insales Rus LLC dan/atau sekutunya, termasuk semua orang yang termasuk dalam kumpulan yang sama dengan LLC "Insails Rus" (termasuk LLC "perkhidmatan EKAM") boleh mendapatkan maklumat tentang Pengguna semasa menggunakan mana-mana tapak, perkhidmatan, perkhidmatan, program komputer, produk atau perkhidmatan LLC "Insails Rus" (selepas ini dirujuk sebagai Perkhidmatan) dan semasa pelaksanaan Insales Rus LLC sebarang perjanjian dan kontrak dengan Pengguna. Persetujuan Pengguna terhadap Perjanjian, yang dinyatakan olehnya dalam rangka hubungan dengan salah seorang daripada orang tersenarai, terpakai kepada semua orang tersenarai lain.

1.2.Penggunaan Perkhidmatan bermakna Pengguna bersetuju dengan Perjanjian ini dan terma dan syarat yang dinyatakan di dalamnya; sekiranya tidak bersetuju dengan syarat ini, Pengguna mesti mengelak daripada menggunakan Perkhidmatan.

"Penjualan"- Syarikat Liabiliti Terhad "Insails Rus", OGRN 1117746506514, INN 7714843760, KPP 771401001, berdaftar di alamat: 125319, Moscow, Akademika Ilyushina St., 4, bangunan 1, pejabat 11 (selepas ini dirujuk sebagai "selepas ini dirujuk" sebelah tangan, dan

"Pengguna" -

atau individu mempunyai kapasiti undang-undang dan diiktiraf sebagai peserta perhubungan undang-undang sivil mengikut undang-undang Persekutuan Rusia;

atau entiti undang-undang yang didaftarkan mengikut undang-undang negeri di mana orang itu adalah pemastautin;

atau seorang usahawan individu yang didaftarkan mengikut undang-undang negeri di mana orang itu adalah pemastautin;

yang telah menerima syarat Perjanjian ini.

1.4. Bagi tujuan Perjanjian ini, Para Pihak telah menentukan bahawa maklumat sulit adalah maklumat dalam apa jua bentuk (pengeluaran, teknikal, ekonomi, organisasi dan lain-lain), termasuk hasil aktiviti intelektual, serta maklumat mengenai kaedah pelaksanaan aktiviti profesional(termasuk, tetapi tidak terhad kepada: maklumat tentang produk, kerja dan perkhidmatan; maklumat tentang teknologi dan kerja penyelidikan; maklumat tentang sistem teknikal dan peralatan, termasuk elemen perisian; ramalan perniagaan dan maklumat mengenai cadangan pembelian; keperluan dan spesifikasi rakan kongsi tertentu dan bakal rakan kongsi; maklumat berkaitan dengan harta intelek, serta rancangan dan teknologi yang berkaitan dengan semua perkara di atas), disampaikan oleh satu pihak kepada pihak yang lain dalam bentuk bertulis dan/atau elektronik, secara nyata ditetapkan oleh Parti sebagai maklumat sulitnya.

1.5. Tujuan Perjanjian ini adalah untuk melindungi maklumat sulit yang akan ditukar oleh Pihak semasa rundingan, memuktamadkan kontrak dan memenuhi kewajipan, serta sebarang interaksi lain (termasuk, tetapi tidak terhad kepada, berunding, meminta dan menyediakan maklumat, dan melaksanakan perkara lain. arahan).

2. Tanggungjawab Pihak

2.1. Para Pihak bersetuju untuk merahsiakan semua maklumat sulit yang diterima oleh satu Pihak daripada Pihak yang satu lagi semasa interaksi Pihak-Pihak, untuk tidak mendedahkan, mendedahkan, membuat umum atau sebaliknya memberikan maklumat tersebut kepada mana-mana pihak ketiga tanpa kebenaran bertulis terlebih dahulu daripada Pihak Pihak lain, dengan pengecualian kes yang dinyatakan dalam perundangan semasa, apabila penyediaan maklumat tersebut adalah tanggungjawab Pihak.

2.2.Setiap Pihak akan mengambil semua langkah yang perlu untuk melindungi maklumat sulit menggunakan sekurang-kurangnya langkah yang sama yang digunakan oleh Parti untuk melindungi maklumat sulitnya sendiri. Akses kepada maklumat sulit hanya diberikan kepada pekerja setiap Pihak yang secara munasabah memerlukannya untuk melaksanakan tugas rasmi mereka di bawah Perjanjian ini.

2.3 Kewajipan untuk merahsiakan maklumat sulit adalah sah dalam tempoh sah Perjanjian ini, perjanjian lesen untuk program komputer bertarikh 1 Disember 2016, perjanjian untuk menyertai perjanjian lesen untuk program komputer, agensi dan perjanjian lain dan selama lima tahun selepas penamatan tindakan mereka, melainkan dipersetujui secara berasingan oleh Para Pihak.

(a) jika maklumat yang diberikan telah tersedia secara umum tanpa melanggar kewajipan salah satu Pihak;

(b) jika maklumat yang diberikan diketahui oleh sesuatu Pihak hasil daripada penyelidikannya sendiri, pemerhatian sistematik atau aktiviti lain yang dijalankan tanpa menggunakan maklumat sulit yang diterima daripada Pihak yang satu lagi;

(c) jika maklumat yang diberikan diterima secara sah daripada pihak ketiga tanpa kewajipan untuk merahsiakannya sehingga ia diberikan oleh salah satu Pihak;

(d) jika maklumat itu diberikan atas permintaan bertulis pihak berkuasa kuasa negeri, lain-lain agensi kerajaan, atau badan kerajaan tempatan untuk melaksanakan fungsi mereka dan pendedahannya kepada badan-badan ini adalah wajib bagi Parti. Dalam kes ini, Pihak mesti segera memberitahu Pihak yang satu lagi mengenai permintaan yang diterima;

(e) jika maklumat itu diberikan kepada pihak ketiga dengan persetujuan Pihak yang mengenainya maklumat itu dipindahkan.

2.5.Insales tidak mengesahkan ketepatan maklumat yang diberikan oleh Pengguna dan tidak mempunyai keupayaan untuk menilai kapasiti undang-undangnya.

2.6. Maklumat yang Pengguna berikan kepada Insales semasa mendaftar dalam Perkhidmatan bukanlah data peribadi, seperti yang ditakrifkan dalam Undang-undang Persekutuan Persekutuan Rusia No. 152-FZ pada 27 Julai 2006. “Mengenai data peribadi.”

2.7.Insales mempunyai hak untuk membuat perubahan pada Perjanjian ini. Apabila perubahan dibuat pada edisi semasa, tarikh ditunjukkan kemas kini terakhir. Versi baharu Perjanjian ini mula berkuat kuasa dari saat ia disiarkan, melainkan diperuntukkan sebaliknya edisi baru Perjanjian.

2.8. Dengan menerima Perjanjian ini, Pengguna memahami dan bersetuju bahawa Insales boleh menghantar mesej dan maklumat yang diperibadikan kepada Pengguna (termasuk, tetapi tidak terhad kepada) untuk meningkatkan kualiti Perkhidmatan, untuk membangunkan produk baharu, untuk mencipta dan menghantar tawaran peribadi kepada Pengguna, untuk memaklumkan Pengguna tentang perubahan dalam Pelan tarif dan kemas kini, untuk menghantar bahan pemasaran Pengguna mengenai subjek Perkhidmatan, untuk melindungi Perkhidmatan dan Pengguna dan untuk tujuan lain.

Pengguna mempunyai hak untuk menolak menerima maklumat di atas dengan memberitahu secara bertulis ke alamat e-mel Insales -.

2.9. Dengan menerima Perjanjian ini, Pengguna memahami dan bersetuju bahawa Perkhidmatan Insales boleh menggunakan kuki, kaunter, dan teknologi lain untuk memastikan kefungsian Perkhidmatan secara umum atau fungsi individu mereka khususnya, dan Pengguna tidak mempunyai tuntutan terhadap Insales berkaitan dengan ini.

2.10.Pengguna memahami bahawa peralatan dan perisian, yang digunakan olehnya untuk melawat tapak di Internet, mungkin mempunyai fungsi melarang operasi dengan kuki (untuk mana-mana tapak atau untuk tapak tertentu), serta memadam kuki yang diterima sebelum ini.

Insales berhak untuk menetapkan bahawa penyediaan Perkhidmatan tertentu hanya boleh dilakukan dengan syarat bahawa penerimaan dan penerimaan kuki dibenarkan oleh Pengguna.

2.11.Pengguna bertanggungjawab secara bebas untuk keselamatan cara yang telah dipilihnya untuk mengakses akaunnya, dan juga secara bebas memastikan kerahsiaannya. Pengguna bertanggungjawab sepenuhnya untuk semua tindakan (serta akibatnya) dalam atau menggunakan Perkhidmatan di bawah akaun Pengguna, termasuk kes pemindahan sukarela oleh Pengguna data untuk mengakses akaun Pengguna kepada pihak ketiga di bawah sebarang syarat (termasuk di bawah kontrak atau perjanjian). Dalam kes ini, semua tindakan dalam atau menggunakan Perkhidmatan di bawah akaun Pengguna dianggap dilakukan oleh Pengguna sendiri, kecuali dalam kes di mana Pengguna memberitahu Insales mengenai akses tanpa kebenaran kepada Perkhidmatan menggunakan akaun Pengguna dan/atau sebarang pelanggaran. (syaki melanggar) kerahsiaan cara dia mengakses akaun anda.

2.12. Pengguna bertanggungjawab untuk segera memberitahu Insales mengenai sebarang kes akses yang tidak dibenarkan (tidak dibenarkan oleh Pengguna) kepada Perkhidmatan menggunakan akaun Pengguna dan/atau sebarang pelanggaran (kesyakian pelanggaran) kerahsiaan cara akses mereka kepada akaun tersebut. Untuk tujuan keselamatan, Pengguna diwajibkan untuk secara bebas menutup kerja di bawah akaunnya pada akhir setiap sesi bekerja dengan Perkhidmatan. Insales tidak bertanggungjawab untuk kemungkinan kehilangan atau kerosakan pada data, serta akibat lain dalam apa jua bentuk yang mungkin berlaku akibat pelanggaran Pengguna terhadap peruntukan bahagian Perjanjian ini.

3. Tanggungjawab Pihak

3.1. Pihak yang telah melanggar kewajipan yang ditetapkan oleh Perjanjian mengenai perlindungan maklumat sulit yang dipindahkan di bawah Perjanjian wajib, atas permintaan Pihak yang cedera, untuk membayar pampasan bagi kerosakan sebenar yang disebabkan oleh pelanggaran syarat Perjanjian tersebut mengikut undang-undang semasa Persekutuan Rusia.

3.2. Pampasan untuk kerosakan tidak menamatkan kewajipan Pihak yang melanggar untuk memenuhi kewajipannya di bawah Perjanjian.

4.Peruntukan lain

4.1. Semua notis, permintaan, permintaan dan surat-menyurat lain di bawah Perjanjian ini, termasuk yang termasuk maklumat sulit, mestilah secara bertulis dan dihantar secara peribadi atau melalui kurier, atau dihantar kepada emel kepada alamat yang dinyatakan dalam perjanjian lesen untuk program komputer bertarikh 1 Disember 2016, perjanjian penyertaan kepada perjanjian lesen untuk program komputer dan dalam Perjanjian ini atau alamat lain yang kemudiannya boleh dinyatakan secara bertulis oleh Pihak.

4.2. Jika satu atau lebih peruntukan (syarat) Perjanjian ini adalah atau menjadi tidak sah, maka ini tidak boleh menjadi alasan untuk penamatan peruntukan (syarat) yang lain.

4.3. Perjanjian ini dan hubungan antara Pengguna dan Insales yang timbul berkaitan dengan pemakaian Perjanjian adalah tertakluk kepada undang-undang Persekutuan Rusia.

4.3. Pengguna mempunyai hak untuk menghantar semua cadangan atau soalan mengenai Perjanjian ini kepada Perkhidmatan Sokongan Pengguna Insales atau ke alamat pos: 107078, Moscow, st. Novoryazanskaya, 18, bangunan 11-12 SM "Stendhal" LLC "Insales Rus".

Tarikh terbitan: 12/01/2016

Nama penuh dalam bahasa Rusia:

Syarikat Liabiliti Terhad "Insales Rus"

Nama singkatan dalam bahasa Rusia:

LLC "Insales Rus"

Nama dalam bahasa Inggeris:

Syarikat Liabiliti Terhad InSales Rus (InSales Rus LLC)

Alamat sah:

125319, Moscow, st. Akademika Ilyushina, 4, bangunan 1, pejabat 11

Alamat pos:

107078, Moscow, st. Novoryazanskaya, 18, bangunan 11-12, SM "Stendhal"

INN: 7714843760 Checkpoint: 771401001

Butiran bank:

Selepas pengenalan daftar tunai dalam talian, semasa membeli barangan, adakah perlu untuk mengeluarkan resit jualan atas permintaan pembeli? DALAM resit tunai Adakah nama barang akan ditunjukkan?

Jawab

Alexey Bogatkin,

Ketua Pegawai Eksekutif Uniteller

Apabila menggunakan daftar tunai dalam talian, penjual tidak perlu mengeluarkan resit jualan. Ia digantikan dengan resit fiskal daripada daftar tunai dalam talian, yang mesti menyertakan nama barang. Sila ambil perhatian bahawa pengecualian adalah usahawan individu pada sistem percukaian UTII dan Paten. Bagi mereka, kewajipan untuk menunjukkan item produk pada resit akan bermula pada 1 Julai 2021.

Oksana Kobzeva,

pakar perkhidmatan Kontur.OFD syarikat SKB Kontur

Menunjukkan nama pada cek akan menjadi wajib untuk semua orang hanya mulai 1 Februari 2021. Sehingga kini, usahawan dalam rejim khas (PSN, sistem cukai mudah, UTII dan Cukai Pertanian Bersepadu) dikecualikan daripada menunjukkan nama mereka jika barangan yang mereka jual tidak boleh dicukai. Semua kategori perniagaan lain mesti menunjukkan nama produk atau perkhidmatan (kerja), kuantiti, harga unit dan kos dari saat mereka bertukar kepada pembayaran daftar tunai dalam talian. Sejak Julai 2017, semua orang yang sebelum ini terpaksa menggunakan sistem daftar tunai untuk pembayaran bertukar kepada daftar tunai dalam talian, terutamanya entiti sah di OSNO. Sejak Julai 2018, entiti undang-undang dan usahawan individu dalam sektor peruncitan dan katering dengan pekerja beralih kepada daftar tunai dalam talian, dan di kalangan ahli perniagaan ini akan ada ramai yang menjual barangan cukai. Dan sejak Julai 2019 - perniagaan yang menyediakan perkhidmatan.

Terdapat kumpulan barangan untuk jualan yang perlu mengeluarkan resit jualan wajib, jika nama tiada pada resit tunai. Menurut peraturan untuk penjualan jenis barang tertentu, yang diluluskan oleh Dekri Kerajaan Persekutuan Rusia bertarikh 19 Januari 1998 No. 55, barang tersebut termasuk: tekstil, pakaian rajut, barang jahitan dan bulu serta kasut, isi rumah yang kompleks secara teknikal barangan, kereta, motosikal, treler, barang kemas dan produk daripada logam berharga, senjata dan peluru untuk mereka, dsb. Oleh itu, resit jualan akan sah sehingga 2021 pastinya.

Egor Sergeenko,

Ketua Jabatan Pemasaran di First OFD

Resit tunai dikeluarkan kepada pembeli dan mengesahkan penjualan barang secara tunai atau digunakan cara elektronik pembayaran (Perkara 1.2 Undang-undang Persekutuan 22 Mei 2003 No. 54-FZ).

Di satu pihak, apabila menggunakan daftar tunai dalam talian, butiran mandatori resit daftar tunai mesti mengandungi semua maklumat yang diperlukan tentang penjual dan barang yang dijual (nama, harga, nilai).

Sebaliknya, Undang-undang Persekutuan No. 54-FZ pada 22 Mei 2003 "Mengenai penggunaan peralatan daftar tunai semasa membuat pembayaran tunai dan (atau) pembayaran menggunakan cara pembayaran elektronik" tidak mengandungi peruntukan yang menyatakan keperluan untuk " nama barang” butiran (kerja, perkhidmatan)” dalam resit tunai.

Dalam erti kata lain, pada jenis pembayaran baru, pembeli harus menerima resit dengan semua maklumat yang diperlukan tentang produk, kuantiti dan kosnya. Pada pengisian yang betul detail, tak perlu resit jualan.

Perlu diingat bahawa pada 1 Julai 2018, peringkat kedua pembaharuan tunai bermula di Rusia. Mulai tarikh ini, daftar tunai dalam talian perlu dipasang oleh pembayar cukai yang sebelum ini tidak mempunyai kewajipan untuk menggunakan sistem daftar tunai.

- usahawan individu dengan pekerja di UTII atau PSN dan organisasi di UTII dalam bidang perdagangan dan katering;

- organisasi dan usahawan individu yang mempunyai pekerja yang mereka telah membuat kesimpulan kontrak pekerjaan menyediakan perkhidmatan katering;

- usahawan individu dengan pekerja yang diupah dan organisasi yang terlibat dalam penjualan.

pengurus salon kecantikan "Oblaka"

Sebelum ini, dalam daftar tunai tidak ada keperluan untuk menerangkan item yang anda jual, anda hanya boleh menjual "item 1" untuk 100 rubel, tetapi kini resit daftar tunai mesti menunjukkan nama barang, kerja, perkhidmatan (jika volum dan senarai perkhidmatan boleh ditentukan pada masa pembayaran), pembayaran, pembayaran, kuantitinya, harga seunit dengan mengambil kira diskaun dan markup, kos mengambil kira diskaun dan markup, menunjukkan kadar cukai nilai tambah (atau sistem percukaian ) (54-FZ Art. 4.7. "Keperluan untuk resit tunai dan pelaporan borang yang ketat"), iaitu, tidak ada gunanya mempunyai resit jualan, kerana ia menduplikasi daftar tunai. Pejabat cukai kami mengesahkan perkara yang sama kepada kami.

Resit jualan ialah dokumen yang dikeluarkan oleh penjual sebagai pengesahan pembelian dan mengesahkan fakta pembayaran. Mari kita fikirkan sama ada cukup untuk menghapus kira jumlah yang boleh dipertanggungjawabkan dan menggunakan modal item inventori (inventori dan bahan) dan cara untuk memformalkannya dengan betul.

Resit jualan bukanlah dokumen bersatu yang diwajibkan untuk digunakan oleh entiti undang-undang. Tiada borang yang diperlukan juga. Walau bagaimanapun, pengeluarannya oleh penjual mengesahkan kesimpulan perjanjian pembelian dan penjualan runcit dan pembayaran untuk barangan ( Seni. 493 Kanun Sivil Persekutuan Rusia) dan mesti mematuhi keperluan Seni. 9 Undang-undang No. 402-FZ mengenai dokumen perakaunan utama.

Mengikut Peraturan untuk penjualan jenis barang tertentu ( Keputusan Kerajaan No 55 bertarikh 19 Januari 1998), dalam hal perdagangan yang dijalankan, bersama-sama dengan pembelian, pembeli diberikan resit jualan, yang menunjukkan:

- nama produk;

- maklumat tentang penjual;

- tarikh jualan;

- kuantiti barang;

- harganya;

- tandatangan wakil penjual.

Jika resit daftar tunai tidak mengandungi nama produk, artikel atau gred, bersama-sama dengan produk pembeli diberikan borang yang mengandungi maklumat ini.

Entiti undang-undang yang mempunyai hak untuk bekerja tanpa daftar tunai (Perkara 2 Undang-undang No. 54-FZ) dikehendaki memberikan pembeli, atas permintaan, dengan dokumen yang merekodkan penerimaan dana (resit jualan atau resit). Penjual dan dirinya sendiri organisasi perdagangan Kegagalan untuk mengeluarkan resit tersebut akan mengakibatkan penalti. mengikut Art. 14.5 Kod Kesalahan Pentadbiran. Denda berbeza-beza dan adalah untuk:

- warganegara - dari 1500 hingga 2000 rubel;

- pegawai- dari 3000 hingga 4000 rubel;

- entiti undang-undang - dari 30,000 hingga 40,000 rubel.

Resit jualan boleh menjadi tambahan kepada resit tunai atau menjadi dokumen pembayaran bebas. Ia berfungsi untuk melindungi hak pembeli dan membuktikan perbelanjaan jumlah yang boleh dipertanggungjawabkan. Apabila membeli produk di bawah jaminan, pembeli dikehendaki menyimpan dokumen pembayaran untuk keseluruhan tempoh jaminan.

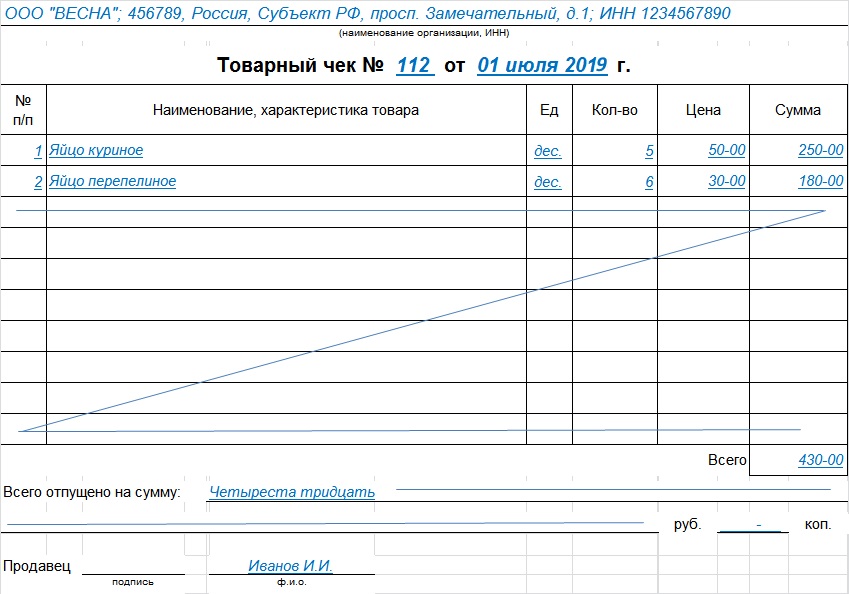

Contoh resit jualan

Setiap organisasi mempunyai hak untuk membangunkan bentuknya sendiri dan meluluskannya dasar perakaunan(Perkara 9 Undang-undang No. 402-FZ) atau muat turun resit jualan ( sampel selesai). Keperluan utama: borang tersebut mesti mengandungi butiran yang diperlukan:

- Nama;

- tarikh penyusunan;

- nombor siri;

- nama penjual;

- TIN organisasi atau usahawan individu;

- jenis produk, harga, kuantiti dan jumlah pembelian;

- jawatan, nama penuh dan tandatangan orang yang bertanggungjawab.

Templat ini telah dibuat mengikut keperluan untuk rupa resit jualan: memuat turun borang dan menggunakan borang yang sudah siap, dan bukannya membuang masa mencipta resit anda sendiri, adalah keputusan yang bijak.

Prosedur pengisian

- Di bahagian atas borang, nama entiti sah - penjual, alamat dan TIN ditunjukkan. Anda boleh meletakkan setem yang mengandungi maklumat ini.

- Nombor siri: penomboran boleh dijalankan dari setiap hari baharu, atau mungkin dari permulaan tempoh pelaporan.

- Tarikh pendaftaran mesti sepadan dengan tarikh pembelian.

- Maklumat tentang barangan, perkhidmatan atau kerja. Jika nama itu tidak sesuai pada satu baris, alihkannya ke baris seterusnya. Nama setiap item ditunjukkan secara berasingan, anda boleh menambah artikel, gred, kelompok. Menggabungkan produk ke dalam satu kumpulan tidak dibenarkan.

- Jumlah amaun pembelian ditunjukkan dalam nombor dan perkataan.

- Visa pendaftaran ditunjukkan oleh kedudukan, nama keluarga, inisial dan tandatangan peribadi penjual atau orang lain yang bertanggungjawab.

Templat boleh disusun pada beberapa helaian, dikokot dan bernombor. Kami menunjukkan jumlah amaun pada helaian terakhir dan membuat nota bahawa ini adalah satu dokumen. Kami memotong baris kosong untuk mengelakkan entri berikutnya. Jika terdapat ralat, dokumen baharu mesti dikeluarkan pembetulan tidak dibenarkan. Ia dikeluarkan dalam satu salinan untuk pembeli sebagai peraturan, penjual menyimpan salinan untuk dirinya sendiri.

Pemeriksaan fiskal

Ini adalah pelbagai dokumen tunai dan ditentukan oleh kriteria khas:

- nombor pendaftaran CCP.

Kehadiran jualan dan resit tunai dianggap sebagai bukti pembelian.

Jangka hayat

Pembeli mesti menyimpan resit mengesahkan perbelanjaan selama sekurang-kurangnya 5 tahun, dan sekiranya berlaku kerugian - 10 tahun.