Pintu masuk

Pintu masukAnalisis ABC pembelian pelanggan dalam perdagangan runcit. Analisis ABC dalam jualan

analisis ABC- kaedah yang membolehkan anda mengklasifikasikan sumber syarikat (asas pelanggan ialah sumber) mengikut tahap kepentingannya. Analisis ini adalah salah satu kaedah rasionalisasi dan boleh digunakan untuk mana-mana perusahaan dan dalam mana-mana bidang aktivitinya.

Matlamat utama analisis ABC bagi pangkalan pelanggan adalah untuk mengenal pasti dalam segmen pelanggan kumpulan pelanggan yang memberikan sumbangan terbesar (80%) kepada keputusan syarikat untuk memberi tumpuan kepada memenuhi keperluan kumpulan tertentu ini.

Dengan mengisi borang maklum balas di penghujung artikel, anda boleh menerima templat Excel yang mudah untuk menjalankan analisis ABC.

takrifan

Apakah analisis ABC

Pada intinya analisis ABC terletak prinsip Pareto: 20/80. Apabila digunakan pada analisis ABC pangkalan pelanggan, peraturannya adalah seperti berikut: 20% daripada jumlah pelanggan syarikat membawanya 80% daripada hasilnya. 15% lagi hasil datang daripada 30% pelanggan seterusnya. Dan 50% daripada pelanggan (separuh daripada asas pelanggan) membawa masuk hanya 5% daripada hasil. Bergantung pada industri dan jenis perniagaan, nombor ini mungkin turun naik sedikit (terdapat juga kes yang melampau apabila perniagaan hanya mempunyai 1-2 pelanggan), tetapi statistik umum adalah sama.

Menilai pelanggan berdasarkan tahap pendapatan yang dijana adalah cara paling mudah untuk menilai pelanggan syarikat, dan syarikat sering menetapkan penilaian sedemikian dalam sistem perakaunan. Tetapi, menilai hanya berdasarkan pendapatan yang dibawa oleh pelanggan adalah tidak mencukupi. Syarikat itu harus berminat bukan sahaja dalam hasil, tetapi dalam berapa banyak keuntungan yang diterima untuk setiap Hryvnia jualan. Oleh itu, adalah penting untuk memahami bukan sahaja hasil daripada jualan kepada pelanggan tertentu, tetapi juga keuntungan marginal yang dibawa oleh pelanggan kepada syarikat. Keuntungan marginal mesti ditentukan dengan mengambil kira semua kos yang berkaitan dengan penjualan kepada pelanggan tertentu ini. Selalunya ia berlaku bahawa pelanggan seolah-olah membeli banyak, tetapi menuntut diskaun maksimum dan syarat tambahan(penghantaran, atau perkhidmatan selepas jualan, atau bonus). Walau bagaimanapun, kitaran jualan pelanggan ini lebih lama berbanding pelanggan lain, dan kakitangan jualan menghabiskan lebih banyak masa untuknya daripada yang lain. Oleh itu, adalah dinasihatkan untuk menilai pendapatan marginal yang dijana oleh pelanggan setiap unit masa yang dibelanjakan untuk setiap transaksi. Akibatnya, setelah mengira semua kos yang berkaitan dengan jualan oleh pelanggan sedemikian, penjualan ini mungkin tidak membawa keuntungan kepada syarikat.

Di samping itu, syarikat harus berminat dalam soalan: apakah hasil jualan yang diterima untuk setiap Hryvnia modal yang digunakan - persoalan kecekapan menggunakan modal syarikat? Dan ini secara langsung bergantung kepada disiplin pembayaran pelanggan. Itu. membawa kepada keperluan untuk penilaian akaun belum terima pelanggan.

Itulah sebabnya kami mencadangkan untuk menggunakan versi lanjutan analisis - penilaian serentak nilai pelanggan berdasarkan hasil, pendapatan marginal dan beberapa penunjuk lain, dipilih bergantung pada spesifik perniagaan dan strategi syarikat. Contohnya, volum jualan, kematangan belum terima, kekerapan pembelian, tarikh pembelian terakhir atau hasil setiap transaksi, dsb.

Tidak dinafikan, syarat yang perlu Menjalankan analisis yang betul adalah penyimpanan rekod jualan yang betul mengikut segmen pelanggan, nama pelanggan, pendapatan yang diterima dan mengambil kira semua jenis kos yang syarikat tanggung untuk menarik, mengekalkan pelanggan dan perkhidmatan selepas jualan, jika ada. Untuk perakaunan jualan sedemikian, metodologi yang dibangunkan dengan baik untuk perakaunan pengurusan dalam syarikat dan pelaksanaannya dalam sistem IT diperlukan.

skop permohonan

Skop permohonan

Dalam kes apakah ia digunakan? analisis ABC

analisis ABC mesti dijalankan sekurang-kurangnya sekali setahun apabila membangunkan dan menyemak strategi syarikat untuk pasaran sedia ada untuk membangunkan strategi pemasaran dan strategi jualan untuk pelanggan sedia ada. Analisis juga perlu dijalankan untuk perancangan jualan jangka sederhana (tahunan): jualan lepas kepada pelanggan sedia ada boleh menjadi asas untuk meramalkan jualan masa hadapan. Walau bagaimanapun, untuk banyak pasaran dan jenis perniagaan adalah wajar untuk dijalankan analisis ABC lebih kerap, sekali setiap suku tahun, jadi ini akan membantu memfokuskan pemasaran dan jualan dengan cepat kepada pelanggan terbaik syarikat.

Bagaimana analisis ABC boleh digunakan dalam kombinasi dengan alat strategi lain

analisis ABC Alat yang berkuasa untuk menganalisis prestasi pangkalan pelanggan syarikat, ia hanya mewakili satu komponen proses analisis pelanggan yang luas. Oleh itu, alat ini harus digunakan bersama-sama dengan yang lain instrumen strategik: analisis strategik pangkalan pelanggan, analisis profil pelanggan, analisis keperluan dan tingkah laku pelanggan.

analisis ABC boleh digunakan bukan sahaja untuk menganalisis asas pelanggan dan mengenal pasti pelanggan terbaik. Ia boleh digunakan untuk menganalisis kategori produk dan tatanama dalam kategori untuk menentukan kategori dan produk yang paling mendapat permintaan dan paling menguntungkan, menilai keberkesanan pengurus jualan, saluran jualan, rakan kongsi, menganalisis inventori, bahan mentah dan bahan yang dibeli, analisis kos , dsb.

Dengan menggabungkan analisis pelanggan dan analisis produk, kami memperoleh analisis silang yang membolehkan anda memfokuskan kedua-dua pelanggan keutamaan dan item yang pelanggan keutamaan pilih.

panduan langkah demi langkah

Bagaimana untuk mempraktikkannya analisis ABC

Proses analisis ABC terdiri daripada langkah-langkah berikut (lihat Rajah 1):

Rajah.1 Proses analisis ABC

Langkah 1 Pemilihan penunjuk jualan untuk analisis dan penyediaan data perakaunan;

Langkah 2 Analisis keberkesanan segmen pelanggan;

Langkah 3 Analisis segmen bagi setiap penunjuk jualan secara berasingan;

Langkah 4 Penggabungan keputusan penilaian untuk penunjuk jualan individu ke dalam satu jadual;

Langkah 5 Analisis keseluruhan semua penunjuk jualan;

Langkah 6 Membuat kesimpulan berdasarkan hasil analisis dan membuat keputusan pengurusan.

Hasil daripada proses analisis ABC akan memberi anda pemahaman yang lebih jelas tentang siapa pelanggan syarikat yang paling berharga, menjana hasil dan keuntungan paling banyak. Anda akan mendapat asas untuk membuat keputusan pengurusan termaklum untuk memperuntukkan belanjawan pemasaran anda kepada pelanggan anda yang paling berharga; untuk menumpukan usaha kakitangan jualan (dan kakitangan syarikat lain) kepada pelanggan yang paling berharga; untuk terus membangunkan cadangan nilai yang unik secara strategik untuk pelanggan yang paling berharga dan mengukuhkan kedudukan daya saing syarikat.

Langkah pertama: Memilih penunjuk jualan untuk analisis dan menyediakan data perakaunan

Untuk menjalankan analisis, pertama sekali, anda perlu memilih penunjuk jualan yang mana asas pelanggan akan dinilai.

Di samping itu, untuk menjalankan analisis anda memerlukan penyediaan data awal. Ini disebabkan oleh fakta bahawa, sebagai peraturan, kebanyakan syarikat tidak mempunyai perintah dalam perakaunan mereka. Pelanggan yang sama mungkin muncul dalam perakaunan di bawah nama yang berbeza. Satu sebab pelanggan mungkin mempunyai beberapa entiti undang-undang untuk mengekalkan aktiviti ekonomi dan melaksanakan transaksi untuk orang yang berbeza. Sebab kedua ialah kesilapan mudah dalam memperkenalkan nama syarikat oleh kakitangan jualan di bawah nama yang berbeza kerana kekurangan piawaian perakaunan pengurusan dalam syarikat. Cukup untuk memasukkan pelanggan sekali sebagai "Syarikat", kali kedua sebagai LLC "Syarikat", kali ketiga sebagai LLC "Syarikat", dan tiga pelanggan akan muncul dalam sistem dan bukannya satu.

Oleh itu, kami memuat naik data daripada sistem perakaunan ke dalam jadual Excel dan menganalisis nama, menyusun senarai unik pelanggan dan meringkaskan jualan pelanggan yang sama. Keputusan langkah ini boleh menjadi asas untuk membawa pesanan kepada perakaunan jualan kepada pelanggan.

Langkah Kedua: Analisis Prestasi Segmen Pelanggan

Biasanya, syarikat bekerja dengan beberapa segmen pelanggan. Oleh itu, langkah pertama ialah menganalisis sumbangan setiap segmen kepada keputusan syarikat. Dan kemudian menjalankan analisis lanjut mengenai pangkalan pelanggan dalam setiap segmen secara berasingan.

Rajah 2 Sumbangan segmen kepada hasil keseluruhan syarikat

Rajah 2 Sumbangan segmen kepada hasil keseluruhan syarikat Disebabkan fakta bahawa biasanya tidak terdapat banyak segmen pelanggan dalam syarikat (2-4), menilai keberkesanannya tidak begitu sukar dan jelas. Dengan mengira bahagian hasil segmen dalam jumlah hasil syarikat dan bahagian hasil segmen dalam keuntungan jualan marginal, kita boleh membuat kesimpulan tertentu dengan segera. Dalam contoh yang ditunjukkan dalam Rajah 2, Segmen 2 membawa syarikat margin caruman 32% dengan hasil kurang daripada 24%. Dan ini adalah segmen keutamaan tertinggi. Anda perlu memberi perhatian kepada segmen 1, kerana walaupun bahagian terbesar dalam hasil jualan, ia membawa syarikat hanya kira-kira 22% daripada pendapatan marginal. Perhatian yang lebih teliti perlu diberikan kepada segmen 4 - mengapa segmen ini mempunyai pendapatan marginal yang begitu rendah.

Langkah Tiga: Analisis segmen untuk setiap penunjuk jualan secara berasingan

Tetapkan julat kategori: ABC

Rajah.3 Julat kategori ABC

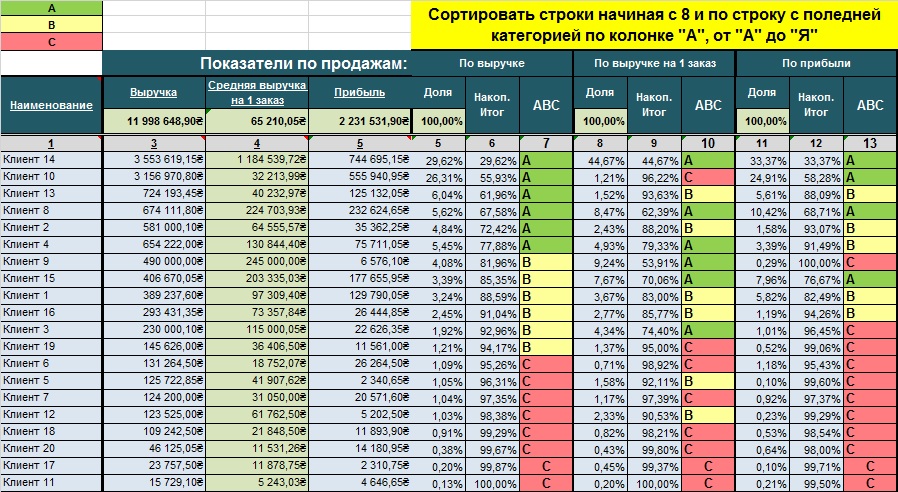

Rajah.3 Julat kategori ABC Untuk setiap penunjuk jualan, helaian sendiri disediakan Jadual Excel. Mari kita pertimbangkan analisis menggunakan contoh penunjuk jualan "Hasil". Urutan analisis adalah seperti berikut:

Kami membuat jadual;

Kami mengisih mengikut penunjuk jualan dalam tertib menurun (dalam kes ini, mengikut hasil);

Kami mengira jumlah keseluruhan penunjuk jualan;

Kami mengira lajur "Kongsi" - bahagian setiap pelanggan dalam jumlah penunjuk jualan menggunakan formula: (Hasil setiap pelanggan) / (Jumlah hasil) * 100%;

Kami mengira lajur "Jumlah kumulatif" - jumlah terkumpul bahagian hasil pelanggan, bermula dari sangat penting. Sebagai contoh, bahagian hasil Pelanggan 14 ialah 29.89%, bahagian hasil Pelanggan 10 ialah 26.55%, bahagian hasil Pelanggan 13 ialah 6.09%. Jumlah kumulatif tiga pelanggan pertama ialah: Pelanggan 14 (29.89%) + Pelanggan 10 (26.55%) + Pelanggan 13 (6.09%) = 62.53%;

Kami menetapkan kategori ABC. Kami menemui pelanggan yang bahagiannya secara kumulatif lebih hampir kepada 80%. Ini ialah had bawah kategori A. Kami mendapati pelanggan yang bahagian kumulatifnya lebih hampir kepada 95%. Ini ialah had bawah kategori B. Semua pelanggan di bawah had ini tergolong dalam kategori C. Kami melakukan pemformatan bersyarat mengikut kategori: kategori A - hijau, kategori B - kuning, kategori C - merah.

Rajah.4 Keputusan Langkah 3.

Rajah.4 Keputusan Langkah 3. Langkah empat: Penyatuan hasil penilaian untuk penunjuk jualan individu ke dalam satu jadual

Keputusan analisis langkah sebelumnya untuk setiap penunjuk jualan individu diringkaskan dalam jadual umum. Jadual diisih mengikut penunjuk keutamaan, contohnya, mengikut hasil.

Rajah 5 Ringkasan penilaian pelanggan berdasarkan set penunjuk jualan

Rajah 5 Ringkasan penilaian pelanggan berdasarkan set penunjuk jualan Langkah lima: Analisis keseluruhan semua penunjuk jualan

Untuk kejelasan, kami memindahkan keputusan ke jadual dengan kategori yang ditetapkan. Hasil visual yang diperoleh membolehkan anda membuat anggaran dan menerima dengan cepat keputusan pengurusan. Dalam contoh yang diberikan, kami melihat bahawa Pelanggan 14 dan 8 adalah yang paling berharga bagi syarikat dari segi hasil dan keuntungan kecil. Pelanggan 10 membawa banyak hasil dan keuntungan kepada syarikat, tetapi saiz setiap transaksi dengan pelanggan ini adalah kecil, i.e. dia sering membeli, tetapi dalam kuantiti yang sedikit. Sehubungan itu, dalam aspek masa, setiap transaksi dengannya memerlukan lebih banyak sumber daripada syarikat. Jika sistem perakaunan syarikat mengambil kira keuntungan marginal dengan mengambil kira perbelanjaan masa kakitangan untuk satu transaksi, kemungkinan besar, dari segi keuntungan marginal, pelanggan ini tidak akan termasuk dalam kategori "A". Ketidaksempurnaan dalam sistem perakaunan syarikat boleh membawa kepada kesimpulan yang salah

Rajah 6 Ringkasan penilaian pelanggan mengikut agregat kategori ABC

Rajah 6 Ringkasan penilaian pelanggan mengikut agregat kategori ABC Terdapat beberapa pelanggan (Pelanggan 13, 2, 4) yang termasuk dalam kategori "A" dari segi hasil, dan kategori "B" dari segi keuntungan kecil. Ini bermakna syarikat mungkin memberikan diskaun yang berlebihan atau perkhidmatan percuma tambahan kepada pelanggan ini. Pelanggan 15, dengan hasil dalam kategori "B", jatuh ke dalam kategori "A" dari segi keuntungan. Ini bermakna jika usaha dibuat untuk meningkatkan jualan kepada pelanggan tersebut, syarikat boleh menjana keuntungan tambahan secara berkadaran lebih besar daripada peningkatan dalam jualan.

Daripada matriks yang dibentangkan juga jelas bahawa separuh daripada pelanggan syarikat termasuk dalam kategori C, i.e. secara keseluruhan membawa syarikat kurang daripada 5% daripada hasil dan keuntungan.

Soalan logik timbul: "Apakah keputusan pengurusan yang perlu dibuat?"

Pelanggan ini pada asasnya menyeret syarikat ke bawah, mengalihkan sumber manusia dan masa yang boleh digunakan dengan lebih cekap. Malah, mereka yang berpangkat di bahagian bawah senarai anda adalah calon untuk "api," walaupun kedengaran aneh.

Langkah enam: Menyediakan kesimpulan berdasarkan hasil analisis dan membuat keputusan pengurusan

Tiada analisis yang masuk akal jika keputusan pengurusan tidak dibuat berdasarkan keputusannya. Kadang-kadang terdapat pendapat bahawa adalah perlu untuk "membangunkan" mereka yang ketinggalan untuk mendapatkan lebih banyak pendapatan dan keuntungan. Tetapi ini adalah pendapat yang salah. Syarikat harus memberi tumpuan kepada pelanggan yang paling berharga dan terbaik yang telah membuktikan bahawa mereka sudah membawa nilai kepada syarikat dan boleh membawanya pada masa hadapan. Pelanggan terbaik adalah yang paling banyak menjana hasil dan keuntungan sepanjang 12 bulan lalu (atau 24 bulan), dan memberi anda pendapatan/keuntungan maksimum setiap jam (pendapatan yang mereka jana dibahagikan dengan masa yang anda belanjakan untuk mereka).

Keputusan yang perlu dibuat:

Bagaimanakah anda boleh memenuhi keperluan pelanggan anda yang paling berharga dengan lebih baik untuk meningkatkan hasil dan keuntungan yang mereka jana?

Bagaimana untuk memperuntukkan belanjawan pemasaran anda kepada pelanggan anda yang paling berharga?

Bagaimana untuk mengagihkan usaha kakitangan jualan?

Adalah penting untuk memisahkan segmen pelanggan dan menjalankan analisis dalam segmen tersebut. Mencampurkan pelanggan segmen yang berbeza dalam satu jadual analisis akan membawa kepada penilaian yang salah dan kesimpulan dan keputusan pengurusan yang salah.

Jika syarikat menjual produknya di pasaran geografi yang berbeza dan beroperasi dalam industri yang berbeza, adalah disyorkan untuk menjalankan analisis ABC untuk setiap segmen, setiap saluran jualan, setiap industri, untuk setiap pasaran.

Untuk mendapatkan anggaran yang boleh dipercayai dalam analisis ABC, adalah perlu untuk mempunyai maklumat awal yang boleh dipercayai dalam sistem perakaunan. Ini memerlukan dasar perakaunan pengurusan yang difikirkan dengan teliti dengan perakaunan kos terperinci dan analisis jualan terperinci.

Bagaimana untuk mengelakkan kesilapan yang berkaitan dengan menggunakan analisis ABC

Kesilapan yang paling serius berlaku disebabkan oleh data perakaunan yang salah yang mencerminkan nuansa aktiviti perniagaan syarikat secara salah. Oleh itu, syarat yang perlu ialah pembangunan dan pelaksanaan Polisi Perakaunan Pengurusan dengan perincian kos yang paling mungkin berkaitan dengan penjanaan pendapatan dan analisis jualan terperinci.

Adalah penting untuk memisahkan segmen pelanggan dan menjalankan analisis dalam setiap segmen.

Tidak cukup untuk menganalisis hanya hasil atau keuntungan kecil sahaja. Adalah perlu untuk menggunakan penilaian kumulatif mengikut parameter strategik jualan syarikat.

sekatan

Apakah kelebihan dan kekurangan analisis ABC

Untuk mendapatkan faedah maksimum daripada analisis ABC ia harus digunakan di seluruh organisasi secara berkala untuk memastikan bahawa sebarang trend jualan dapat dikenal pasti dan bertindak balas tepat pada masanya.

Seperti semua kaedah lain analisis ABC mempunyai kelebihan dan kekurangannya.

Kelebihan

Menyediakan templat mudah, mudah digunakan dan visual untuk menganalisis pangkalan pelanggan syarikat;

Analisis ABC menyediakan penilaian ekonomi bagi setiap pelanggan untuk menentukan nilai mereka kepada perniagaan anda;

Kecacatan

Mengambil kira secara eksklusif statistik syarikat sebelum ini (dinamik mungkin berubah pada masa hadapan);

Bergantung pada kualiti maklumat perakaunan: metodologi perakaunan pengurusan yang difikirkan dengan baik dan ketersediaan analitik jualan terperinci;

Syarikat sering memudahkan analisis dan menjalankannya pada hanya satu penunjuk jualan, yang boleh membawa kepada kesimpulan yang salah;

Proses itu mesti dijalankan secara berkala agar berkesan. Walau bagaimanapun, syarikat sering tidak melakukan ini, mempercayai bahawa ia memerlukan masa yang ketara (dan oleh itu wang);

Untuk membuat keputusan strategik, adalah disyorkan untuk menggunakan analisis ABC dalam kombinasi dengan kaedah penilaian strategik pangkalan pelanggan, yang melengkapkan penunjuk kuantitatif analisis ABC dengan penilaian pakar kualitatif tentang kepentingan strategik pelanggan untuk pembangunan masa depan syarikat. .

Untuk menerima MS templat EXCEL analisis ABC Anda mesti melengkapkan dan menyerahkan borang berikut.

Untuk menumpukan sumber perniagaan utama pada pelanggan utama, menjalankan analisis ABC XYZ. Ini adalah kajian asas pelanggan dalam dua arah: mengikut volum (ABC) dan kekerapan pembelian (XYZ).

Apakah maksud huruf?ABC XYZ:

Kumpulan A – pelanggan dengan jumlah pembelian terbesar

Kumpulan B – rakan niaga dengan pembelian purata

Kumpulan C – pelanggan dengan jumlah pembelian yang kecil

Analisis ABC XYZ membolehkan anda memahami:

- Siapa yang membayar anda lebih dan lebih kerap daripada orang lain;

- Berapakah bilangan pembeli sasaran dalam anda;

- Pelanggan manakah yang patut anda tumpukan usaha anda?

Objektif utama penyelidikan ABC XYZ adalah untuk menunjukkan pembeli keutamaan syarikat untuk menumpukan usaha utama untuk menarik dan memberi perkhidmatan kepada rakan niaga yang berada dalam kategori AX.

Analisis ABC XYZ: penyelidikan barisan produk

Analisis ABC XYZ terhadap pangkalan pelanggan semasa hanyalah satu pendekatan. Ia harus digunakan bersama dengan analisis pelbagai ( inventori) mengikut kriteria yang sama.

Penyelidikan barisan produk membolehkan anda membuat penarafan "kepentingan" barangan/perkhidmatan. Secara tradisinya, kepentingan sesuatu produk adalah lebih besar, lebih tinggi prestasinya mengikut 2 kriteria: keuntungan dan jumlah penghantaran.

Segmentasi produk kepada kumpulan ini boleh dijalankan mengikut kriteria lain, bergantung kepada objektif kajian.

2. Pengurangan pelbagai. Ini adalah kajian klasik tentang jumlah pembelian dan keuntungan. Akibatnya, barangan/perkhidmatan yang terdapat dalam kategori C atau X akan dimansuhkan. Kecuali "produk baharu" yang masih belum muncul.

3. Mengurangkan kos penyelenggaraan gudang. Produk disenaraikan mengikut kadar pusing ganti dan ruang gudang yang diduduki.

Analisis ABC XYZ: penghijrahan pembeli

Tetapi hanya melakukan analisis ABC XYZ tidak mencukupi. Seterusnya, adalah penting untuk mengawal migrasi pelanggan dari kategori ke kategori. Itu. anda perlu tahu berapa ramai pelanggan yang anda ada dalam kategori A, B, C dan cara mereka bergerak di antara mereka. Dan juga bagaimana mereka bergerak di sepanjang paksi XYZ.

Cara menjejak migrasi dalam segmen B2B

Untuk merangsang penghijrahan ke kategori "A", anda perlu mengukur bahagian dalam pelanggan dan menjalankan tinjauan melalui panggilan telefon ke atas 3 soalan penting:

- Berapa banyak mereka kini membeli produk yang sama seperti daripada anda di syarikat lain;

- Berapa banyak mereka membeli jenis barangan lain daripada syarikat lain, dan bukan daripada anda;

- Apa lagi yang mereka beli daripada orang lain yang mereka ingin beli daripada anda.

3 soalan ini serta-merta memberi anda peluang besar untuk mengembangkan bahagian pelanggan anda. Rekod semua jawapan dan ambil kira semasa menjalankan analisis ABC XYZ. Kira bahagian anda daripada pelanggan ini dan analisis cara anda boleh meningkatkannya.

Cara menjejak migrasi dalam segmen B2C

Jika anda mempunyai khalayak B2C, maka anda mempunyai piawaian penggunaan untuk produk tertentu bergantung pada gaji purata.

Anda boleh mengumpul pangkalan data dan melihat bilangan pelanggan yang memesan berdasarkan data ini. Berdasarkan ini, hitung bahagian anda dalam pelanggan dan rancang jumlah yang anda boleh tambah. Dan pada masa hadapan menggalakkan mereka untuk membeli lebih banyak.

Dalam segmen B2C, analisis ABC XYZ juga perlu dilakukan dan meletakkan kedudukan mereka yang sebelum ini membeli lebih baik daripada sekarang. Ketahui sebab penurunan pembelian.

Analisis ABC XYZ: mengadakan promosi

ABC XYZanalisis: mengukur keputusan

Untuk segmen B2B, semasa menjalankan analisis ABC XYZ, anda mesti mengisi fail yang mengandungi maklumat tentang rancangan jualan untuk setiap rakan niaga. Rancangan individu perlu berdasarkan panggilan/mesyuarat/cadangan yang telah dibuat sebelum ini. Kemudian anda akan mendapat gambaran yang jelas.

Oleh itu, di sini kita perlu memimpin pekerjaan tetap kedua-duanya untuk pangkalan semasa, dan untuk pangkalan baharu, dan bagi mereka yang berada dalam kumpulan A. Kemudian anda akan melihat dinamik yang sama sekali berbeza dalam perniagaan anda.

Seorang pengurus boleh mempunyai antara 50 hingga 200 pembeli B2B. Dan lebih-lebih lagi dalam segmen B2C.

Kami melihat perkara utama analisis ABC XYZ, hasil yang diberikan dan cara bekerja dengan data ini. Jalankan analisis ABC XYZ dalam syarikat anda dan tumpukan semua sumber anda untuk menarik dan melayani pelanggan AX.

Analisis ABC ialah kaedah yang membolehkan anda menentukan sumber yang paling penting bagi sesebuah syarikat dari segi jualan kasar dan keuntungan kasar.

Dalam pemasaran, yang paling popular ialah analisis ABC tentang pelbagai. Ia dijalankan untuk jenama individu dan untuk syarikat secara keseluruhan. Kaedah ini membolehkan anda mengenal pasti kumpulan barangan yang tidak menguntungkan atau untung rendah, menambah baik tepat pada masanya dan mengoptimumkan portfolio pelbagai.

Penerangan kaedah

Tujuan analisis ABC ialah kedudukan mudah, mudah dan visual bagi mana-mana sumber dari segi sumbangannya kepada keuntungan atau jualan. Terima kasih kepada kedudukan ini, adalah mungkin untuk mengutamakan aktiviti dengan betul, memfokuskan penggunaan sumber syarikat terhad (buruh, masa, pelaburan, dll.), mengenal pasti penggunaan sumber yang berlebihan dan mengambil langkah pembetulan tepat pada masanya.

- Kekerapan analisis ABC: sekurang-kurangnya sekali setahun, secara strategik, setiap suku tahun.

Untuk diterima pakai secara strategik keputusan yang betul Adalah disyorkan untuk melihat hasil kaedah ini dalam beberapa tempoh. Analisis bulanan boleh dijalankan, tetapi tempoh masa ini terlalu singkat untuk dilaksanakan keputusan yang diambil dan terlalu kecil untuk menjejaki dinamik keadaan

- Kelebihan analisis ABC: serba boleh, kesederhanaan dan kejelasan.

- Batasan analisis ABC: kaedahnya terlalu matematik, kadangkala ia mungkin tidak mengambil kira matlamat strategik syarikat.

Contohnya: kategori membangun akan sentiasa berada dalam kategori "C", kerana dalam jangka pendek mereka akan mempunyai sumbangan minimum dalam jualan/keuntungan syarikat

Adakah anda tahu teori dan hanya perlu latihan?

Sempadan kumpulan utama

Kaedah analisis ABC adalah berdasarkan "Peraturan Pareto", iaitu seperti berikut: 20% daripada usaha memberikan 80% daripada hasil.

Kaedah ini berdasarkan prinsip mengklasifikasikan sumber yang dianalisis kepada 3 kumpulan A, B dan C:

- Kumpulan A: menyediakan 80% daripada jualan/keuntungan, biasanya 15-20% daripada semua sumber

- Kumpulan B: menyediakan 15% daripada jualan/keuntungan, biasanya 35-20% daripada semua sumber

- C-group: menyediakan 5% daripada jualan/keuntungan, biasanya 50-60% daripada semua sumber

Sempadan kumpulan 80%-15%-5% tertakluk kepada perubahan dan boleh ditetapkan secara individu oleh setiap syarikat.

Penunjuk apa yang harus digunakan sebagai asas untuk analisis ABC - untung atau jualan kasar - juga terpulang kepada pelaku analisis. Dalam setiap kes individu, semuanya bergantung pada matlamat analisis.

Sebagai contoh, matlamatnya adalah seperti berikut: syarikat perlu meningkatkan keuntungan dalam masa yang singkat. Dalam kes ini, adalah dinasihatkan untuk menjalankan analisis berdasarkan sumbangan setiap kedudukan kepada jumlah keuntungan.

Mungkin terdapat matlamat lain: untuk menumpukan usaha jualan pada produk terlaris - dalam hal ini lebih masuk akal untuk memilih jualan kasar.

Jenis analisis ABC

Teknik analisis ABC digunakan secara meluas dalam pelbagai industri dan aktiviti kerana serba boleh. Boleh digunakan dalam pengurusan strategik dan taktikal, perancangan dan belanjawan, logistik dan pengurusan inventori syarikat. Jenis analisis ABC:

- Analisis ABC produk jenama yang berasingan atau keseluruhan rangkaian syarikat

- Analisis ABC rizab syarikat

- Analisis ABC bahan mentah dan sebarang bahan yang dibeli

- Analisis ABC pelanggan atau kumpulan pengguna

- Analisis ABC pembekal

- Analisis ABC prestasi jabatan dan analisis tenaga buruh

- analisis belanjawan ABC. pelaburan atau sebarang kos

Apakah kesimpulan yang boleh dibuat berdasarkan analisis ABC?

Selepas membahagikan semua barangan kepada kumpulan ABC, keputusan dibuat mengenai setiap kumpulan produk. Arah utama kesimpulan yang boleh dibuat hasil daripada analisis ABC:

1 Kumpulan A– sumber yang paling penting, lokomotif syarikat, membawa keuntungan atau jualan maksimum. Syarikat akan mengalami kerugian besar jika kecekapan kumpulan sumber ini berkurangan secara mendadak, dan oleh itu, sumber kumpulan A mesti dikawal ketat, diramalkan dengan jelas, dipantau dengan kerap, berdaya saing yang mungkin dan tidak kehilangan kekuatan mereka.

Pelaburan maksimum dan sumber terbaik harus diperuntukkan kepada kumpulan sumber ini. Kejayaan kumpulan A harus dianalisis dan dipindahkan ke kategori lain sebanyak mungkin.

2 kumpulan B– sekumpulan sumber yang menyediakan jualan/keuntungan stabil yang baik untuk syarikat. Sumber-sumber ini juga penting untuk syarikat, tetapi boleh disederhanakan pada kadar yang lebih tenang dan sederhana.

Sumber-sumber ini biasanya agak stabil dalam jangka pendek. Pelaburan dalam jenis ini Sumber syarikat tidak penting dan hanya perlu untuk mengekalkan tahap sedia ada.

3 kumpulan C– kumpulan paling kurang penting dalam syarikat. Biasanya, sumber kumpulan C mengheret syarikat ke bawah atau tidak menjana pendapatan Apabila menganalisis kumpulan ini, anda perlu berhati-hati dan pertama sekali memahami sebab sumbangan yang rendah.

Disediakan menggunakan sumber: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

Penyelesaian sedia

Kami mempunyai templat siap sedia yang anda boleh gunakan dengan mudah pengetahuan teori artikel ini dalam amalan. Anda boleh memuat turun contoh contoh untuk menjalankan analisis ABC bagi pelbagai dalam bahagian.

Tujuan menganalisis hasil aktiviti perusahaan adalah untuk mengenal pasti masalah, serta mencari cara dan arah untuk memeranginya. Rangkaian produk syarikat terdiri daripada banyak jawatan, setiap satunya termasuk beberapa jenis produk yang sama, berbeza dalam fungsi, warna dan ciri-ciri lain. Walau bagaimanapun, pengeluaran dan penjualan bukan semua item produk menjadi menguntungkan dan akhirnya membawa kadar keuntungan yang dirancang. Untuk mengutamakan antara produk dan membuat keputusan untuk mengecualikan satu atau produk lain daripada pelbagai, adalah perlu untuk menjalankan analisis jualan yang komprehensif. Salah satu kaedah analisis tersebut ialah analisis ABC.

Apakah analisis ABC

Analisis ABC ialah pembahagian rangkaian produk perusahaan kepada tiga kumpulan, bergantung pada kadar keuntungan yang dibawa oleh setiap syarikat.Analisis ABC membolehkan anda membahagikan item produk kepada tiga kategori. Semasa analisis, lebih banyak kumpulan boleh dikenal pasti. Fungsi utama analisis ABC dibentangkan dalam Rajah 1.

Rajah 1. Fungsi analisis ABC Dalam proses analisis ABC, kumpulan ditetapkan dengan huruf Latin:

- A – keutamaan tinggi, iaitu kumpulan produk yang menjana peratusan terbesar pendapatan.

- B – keutamaan sederhana, iaitu kumpulan produk yang menjana peratusan pendapatan yang merupakan susunan magnitud yang lebih rendah daripada kumpulan keutamaan tinggi, tetapi membentuk sebahagian besar daripada keuntungan.

- C – keutamaan rendah, iaitu kumpulan produk yang membawa peratusan pendapatan terkecil.

Bercakap tentang menentukan sempadan kuantitatif kumpulan, dua ciri boleh dibezakan: bahagian hasil dan peratusan item. Sempadan kuantitatif yang paling biasa bagi setiap kumpulan ditunjukkan dalam Jadual 1.

Sempadan kuantitatif kumpulan produk

| Nama kumpulan | Bahagian hasil (%) | Peratusan tajuk (%) |

| Kumpulan A | 80 | 20 |

| kumpulan B | 15 | 30 |

| Kumpulan C | 5 | 50 |

Proses analisis ABC boleh dibahagikan kepada beberapa peringkat:

- Memilih objek analisis.

Pada peringkat ini, anda harus membuat keputusan mengenai objek. Memandangkan analisis ABC boleh menyesuaikan diri dengan mana-mana ciri yang mempunyai penilaian kuantitatif, adalah sangat penting untuk memilih apa sebenarnya yang akan dianalisis. Contohnya, pengguna, pembekal, kumpulan produk, item produk, perkhidmatan, dsb. - Memilih parameter untuk analisis.

Pada peringkat ini, anda harus memutuskan parameter yang berkaitan dengan analisis yang akan dijalankan. Parameter sedemikian boleh menjadi bahagian hasil, sebahagian daripada keuntungan, bahagian pasaran, bilangan unit jualan, volum jualan, dsb. - Kedudukan objek analisis.

Pada peringkat ini, objek analisis disusun mengikut tertib menurun. - Pengagihan objek analisis kepada kumpulan.

Pada peringkat ini, bahagian parameter yang dipilih untuk setiap kumpulan dikira, dan berdasarkan ini, kumpulan tepu dengan objek analisis.

Analisis ABC mempunyai kelebihan berikut:

- Kemudahan penggunaan.

- Keterlihatan penunjuk yang dianalisis.

- Ketepatan kriteria dan parameter yang dikira.

- Kenal pasti masalah utama dan cara untuk menyelesaikannya dengan cepat.

- Kemungkinan automasi setiap peringkat kaedah.

- Tidak memerlukan peralatan mahal atau kaedah tambahan untuk melaksanakan kaedah tersebut.

- Kepantasan menjalankan setiap peringkat kaedah.

- Beberapa kehalusan semasa membina rajah berstruktur yang kompleks.

- Beberapa kesilapan boleh membawa kepada kesimpulan yang salah.

Contoh analisis ABC

Sebagai contoh, mari kita jalankan analisis ABC jualan di syarikat N.Syarikat N terlibat dalam pengeluaran alat ganti, terutamanya bekerja untuk memesan. Pelbagai termasuk kira-kira 5,000 item produk. Satu kumpulan nomenklatur "Roda berlian" dipilih sebagai objek analisis, yang mengandungi 29 unit produk. Sebagai data utama untuk analisis ABC, kunci kira-kira telah dijana untuk akaun 43 " Produk siap» untuk 2011 menggunakan 1C: program perakaunan. Laporan ini menunjukkan baki pada permulaan dan akhir tempoh serta pusing ganti untuk tempoh masa yang dipilih dalam konteks analitik untuk unit produk yang disertakan dalam kumpulan "Roda Berlian". Kunci kira-kira untuk akaun 43 bagi tahun 2011 dibentangkan dalam Jadual 1.

Kunci kira-kira pusing ganti

di bawah akaun 43 “Produk siap”

| Unit tatanama | Baki pada awal tempoh | Perolehan untuk tempoh tersebut | Baki pada akhir tempoh | |||

| Debit | Kredit | Debit | Kredit | Debit | Kredit | |

| Alm. bulatan AS 3510-01, 100x10x5 ASN 40/28 Kuantiti |

1 070,10 | 1 542,82 | 2 612,92 | |||

| Alm. bulatan AS 3510-02, 100x10x5 ASN (40/28+28/20) Kuantiti |

633,12 | 15 428,20 20,000 |

15 291,35 20,000 |

769,97 | ||

| Alm. bulatan AS 3513-02, 100x9.5x5 ASN (40/28+28/20) Kuantiti |

1 227,82 | 1 227,82 | ||||

| Alm. bulatan AS 3515-03, 150x10x5 ASN 60/40 Kuantiti |

10 062,08 | 10 062,08 | ||||

| Alm. bulatan AC 3515-05, 150x10x5 AC6 80/63 Kuantiti |

1 115,77 | 70 438,76 | 60 054,21 | 11 500,32 | ||

| Alm. bulatan AC 3515-06, 150x10x5 AC6 100/80 Kuantiti |

8 866,24 | 2 216,56 | 6 649,68 | |||

| Alm. bulatan AC 3515-07, 150x10x5 AC20 125/100 Kuantiti |

12 998,52 | 42 648,80 | 55 647,32 | |||

| Alm. bulatan AS 3515-14, 150x10x5 ASN 20/14 Kuantiti |

1 663,14 | 1 663,14 | ||||

| Alm. bulatan AS 3516-03, 150x6x5 ASN 60/40 Kuantiti |

3 958,96 | 3 958,96 | ||||

| Alm. bulatan AS 3520-01, 200x10x5 ASN 40/28 Kuantiti |

2 550,30 | 2 550,30 | ||||

| Alm. bulatan AS 3520-03, 200x10x5 ASN 60/40 Kuantiti |

21 444,20 20,000 |

749 273,47 | 732 788,28 | 37 929,39 29,000 |

||

| Alm. bulatan AC 3520-04, 200x10x5 AC 6 63/50 Kuantiti |

388 764,38 | 349 527,08 | 39 237,30 30,000 |

|||

| Alm. bulatan AC 3520-05, 200x10x5 AC6 80/63 Kuantiti |

19 072,39 19,000 |

1 224 304,49 | 1 201 523,76 | 41 853,12 32,000 |

||

| Alm. bulatan AC 3520-06, 200x10x5 AC6 100/80 Kuantiti |

7 456,68 | 703 885,79 | 711 342,47 | |||

| Alm. bulatan AC 3520-07, 200x10x5 AC20 125/100 Kuantiti |

213 231,94 | 213 231,94 | ||||

| Alm. bulatan AC 3520-08, 200x10x5, AC20 160/125 Kuantiti |

67 098,72 39,000 |

1 432 125,75 | 1 487 172,33 | 12 052,14 | ||

| Alm. bulatan AS 3521-03, 200x6x5 ASN 60/40 Kuantiti |

5 600,52 | 5 600,52 | ||||

| Alm. bulatan AC 3521-07, 200x6x5 AC20 125/100 Kuantiti |

6 160,04 | 6 160,04 | ||||

| Alm. bulatan AS 3525-03, 250x10x5 ASN 60/40 Kuantiti |

35 326,20 | 35 326,20 | ||||

| Alm. bulatan AS 3580-00, 80x10x5 ASN 28/20 Kuantiti |

6 248,90 10,000 |

6 248,90 10,000 |

||||

| Alm. bulatan AS 3580-03, 80x10x5 ASN 60/40 OS Kuantiti |

10 880,99 18,000 |

10 880,99 18,000 |

||||

| Alm. bulatan AC 3580-05, 80x10x5 AC6 80/63 Kuantiti |

2 999,95 | 31 820,10 | 22 949,96 | 11 870,09 15,000 |

||

| Alm. bulatan AC 3580-06, 80x10x5 AC6 100/80 Kuantiti |

35 474,60 | 26 571,00 | 8 903,60 10,000 |

|||

| Alm. bulatan AS 3581-10, 85x6x10 ASN 60/40 Kuantiti |

193 596,99 | 193 596,99 | ||||

| Alm. bulatan AC 3581-12, 85x6x10 AC 6 63/50 Kuantiti |

227 464,95 | 227 464,95 | ||||

| Alm. bulatan OS 100x6x5 AC6 80/63 Kuantiti |

3 203,75 | 3 203,75 | ||||

| Alm. bulatan OS 100x6x5 ASN (40/28+28/20) Kuantiti |

1 483,76 | 1 483,76 | ||||

| Alm. bulatan OS 150x10x5 ASN 60/40 Kuantiti |

5 994,96 | 5 994,96 | ||||

| Alm. bulatan OS 80x6x5 ASN 28/20 Kuantiti |

4 928,70 | 4 928,70 | ||||

| Jumlah (jumlah) | 186 843,57 | 5 385 203,28 | 5 357 193,36 | 214 853,49 | ||

| Jumlah (kuantiti) | 181,000 | 3818,000 | 3791,000 | 208,000 | ||

Debit menggambarkan resit, dan kredit mencerminkan pelupusan inventori. Untuk tujuan analisis ini, kami akan menganggap bahawa kos semua barang yang dihantar telah dibayar.

Tanpa pergi ke butiran pengeluaran dan penjualan setiap item dan menganalisis hanya penunjuk baki pada permulaan dan akhir tempoh dengan debit, anda boleh melihat bahawa baki barangan tidak terjual di gudang dalam terma kewangan meningkat sebanyak 1.15 kali berbanding dengan tahun sebelumnya. Fakta ini menunjukkan bahawa terdapat beberapa masalah dengan penjualan produk, pengenalpastian yang memerlukan kajian yang lebih terperinci tentang pelbagai.

Pemeriksaan awal kunci kira-kira menunjukkan terdapat beberapa barangan yang tidak dijual sejak tahun lepas. Barang-barang ini tidak dihasilkan dalam tempoh semasa, namun, ia menduduki beberapa ruang di gudang. Juga, kos mereka tidak dilindungi, yang menjejaskan keuntungan keseluruhan secara negatif.

Marilah kita mengira bahagian barangan tersebut dalam jumlah volum produk kumpulan produk yang dianalisis. Untuk pengiraan, mari kita buat jadual 2.

Barang bertakung di gudang

| Nama nomenklatur unit |

Nilai kewangan (gosok.) |

Ungkapan kuantitatif (pcs.) |

| 1227,82 | 2 | |

| 3958,96 | 4 | |

| 6160,04 | 4 | |

| 6248,90 | 10 | |

| 10880,99 | 18 | |

| 3203,75 | 9 | |

| 1483,76 | 4 | |

| Alm. bulatan OS 150x10x5 ASN 60/4 | 5994,96 | 6 |

| 4928,7 | 14 | |

| Jumlah | 44087,88 | 71 |

Berdasarkan data yang diperolehi dalam Jadual 2, adalah mungkin untuk mengira bahagian barangan yang tidak mengaut keuntungan dari segi kuantitatif dan monetari:

Untuk pengiraan, anda boleh menggunakan baki pada awal dan akhir tahun 2011. Memandangkan objek analisis adalah jualan untuk tahun 2011, bahagian barangan bertakung di gudang akan dikira secara relatif kepada baki pada akhir tempoh.

Bahagian barangan bukan untung dari segi kuantitatif ialah 0.34 (71/208);

Bahagian barangan bukan untung dari segi kuantitatif ialah 0.21 (44087.88/214853.49);

Setelah membandingkan penunjuk yang diperoleh, kita boleh mengatakan bahawa bahagian barangan ini dalam jumlah kos semua barangan perusahaan adalah jauh lebih rendah daripada bahagian mereka dalam jumlah item produk. Ini menunjukkan bahawa barangan ini mengambil ruang di gudang, tetapi bahagian mereka dalam kemungkinan hasil tidak cukup besar.

Untuk analisis yang lebih mendalam tentang julat produk, kami akan memilih bahagian kos produk dalam jumlah kos sebagai parameter.

Untuk menjalankan analisis ABC mengenai bahagian kos barang dalam jumlah kos, perolehan pada kredit 43 akaun telah digunakan, iaitu, kos barang yang dihantar telah diperiksa. Berdasarkan data ini, item tatanama telah diisih daripada jualan tertinggi dari segi monetari kepada yang terendah.

Hasil daripada ranking ini, barangan dibahagikan kepada kumpulan A, B dan C. Laporan analisis ABC dibentangkan dalam Jadual 3.

Kedudukan julat

(dalam istilah kewangan, gosok.)

| Unit tatanama | Perolehan untuk tempoh tersebut | |

| Debit | Kredit | |

| Kumpulan A | ||

| Alm. bulatan AS 3520-03, 200x10x5 ASN 60/40 | 749 273,47 | 1 487 172,33 |

| Alm. bulatan AC 3520-04, 200x10x5 AC 6 63/50 | 388 764,38 | 1 201 523,76 |

| Alm. bulatan AC 3520-05, 200x10x5 AC6 80/63 | 1 224 304,49 | 732 788,28 |

| Alm. bulatan AC 3520-06, 200x10x5 AC6 100/80 | 703 885,79 | 711 342,47 |

| Alm. bulatan AC 3520-07, 200x10x5 AC20 125/100 | 213 231,94 | 349 527,08 |

| Jumlah | 4 482 353,92 | |

| Kumpulan B | ||

| Alm. bulatan AC 3520-08, 200x10x5, AC20 160/125 | 1 432 125,75 | 227 464,95 |

| Alm. bulatan AS 3521-03, 200x6x5 ASN 60/40 | 5 600,52 | 213 231,94 |

| Alm. bulatan AC 3521-07, 200x6x5 AC20 125/100 | 193 596,99 | |

| Alm. bulatan AS 3525-03, 250x10x5 ASN 60/40 | 35 326,20 | 60 054,21 |

| Alm. bulatan AS 3580-00, 80x10x5 ASN 28/20 | 55 647,32 | |

| Alm. bulatan AS 3580-03, 80x10x5 ASN 60/40 OS | 35 326,20 | |

| Alm. bulatan AC 3580-05, 80x10x5 AC6 80/63 | 31 820,10 | 26 571,00 |

| Alm. bulatan AC 3580-06, 80x10x5 AC6 100/80 | 35 474,60 | 22 949,96 |

| Alm. bulatan AS 3581-10, 85x6x10 ASN 60/40 | 193 596,99 | 15 291,35 |

| Alm. bulatan AC 3581-12, 85x6x10 AC 6 63/50 | 227 464,95 | 10 062,08 |

| Jumlah | 860 196 | |

| Kumpulan C | ||

| Alm. bulatan OS 100x6x5 AC6 80/63 | 5 600,52 | |

| Alm. bulatan OS 100x6x5 ASN (40/28+28/20) | 2 550,30 | |

| Alm. bulatan OS 150x10x5 ASN 60/40 | 2 216,56 | |

| Alm. bulatan AS 3510-01, 100x10x5 ASN 40/28 | 1 542,82 | 2 612,92 |

| Alm. bulatan OS 80x6x5 ASN 28/20 | 1 663,14 | |

| Alm. bulatan AS 3510-02, 100x10x5 ASN (40/28+28/20) | 15 428,20 | |

| Alm. bulatan AS 3513-02, 100x9.5x5 ASN (40/28+28/20) | ||

| Alm. bulatan AS 3515-03, 150x10x5 ASN 60/40 | 10 062,08 | |

| Alm. bulatan AC 3515-05, 150x10x5 AC6 80/63 | 70 438,76 | |

| Alm. bulatan AC 3515-06, 150x10x5 AC6 100/80 | ||

| Alm. bulatan AC 3515-07, 150x10x5 AC20 125/100 | 42 648,80 | |

| Alm. bulatan AS 3515-14, 150x10x5 ASN 20/14 | 1 663,14 | |

| Alm. bulatan AS 3516-03, 150x6x5 ASN 60/40 | ||

| Alm. bulatan AS 3520-01, 200x10x5 ASN 40/28 | 2 550,30 | |

| Jumlah | 14643,44 | |

| Jumlah untuk semua kumpulan | 5 385 203,28 | 5 357 193,36 |

Menganalisis data yang diperoleh, kesimpulan berikut boleh dibuat:

- Kumpulan A mengandungi 5 item, iaitu kira-kira 17% daripada jumlah bilangan item tatanama julat pelbagai yang dikaji. Walau bagaimanapun, bahagian hasil (pada kos) untuk kumpulan ini ialah 84% daripada jumlah jualan.

- Kumpulan B merangkumi 10 item, iaitu 35% daripada jumlah item dalam tatanama. Bahagian hasil (pada kos) untuk kumpulan ini menyumbang 16% daripada jumlah jualan.

- Kumpulan C terdiri daripada 14 item yang memberikan peratusan jualan terkecil. Selain itu, kumpulan ini termasuk 9 item produk yang telah berada di gudang sejak tahun lepas dan telah dihentikan dalam tempoh yang dianalisis.

- Mencari pelanggan baharu untuk produk dalam kumpulan B untuk meningkatkan jumlah jualan;

- Pengeluaran barang dalam kumpulan A, bukan untuk memesan, tetapi dengan tujuan untuk membentuk rizab tertentu di gudang untuk memenuhi keperluan pelanggan untuk barangan ini dalam masa yang sesingkat mungkin.

- Pengeluaran barang yang termasuk dalam kumpulan C secara eksklusif mengikut pesanan untuk mengelakkan pengumpulan baki produk yang tidak wajar di gudang.

- Jualan barang yang telah ditinggalkan di gudang pada harga yang lebih rendah untuk mengosongkan ruang gudang dan meningkatkan jumlah volum jualan.

Memandangkan perkara di atas, kita boleh membuat kesimpulan bahawa analisis jualan ABC membantu mengenal pasti masalah yang berkaitan dengan pelbagai item, dan juga menyediakan pangkalan maklumat untuk menambah baik penawaran produk. Tetapi anda tidak seharusnya cuba meningkatkan prestasi anda dalam pelbagai bidang sekaligus. Kecekapan harus ditingkatkan secara beransur-ansur, menonjolkan prospek pembangunan keutamaan dan memfokuskan idea pemasaran dan kaedah pelaksanaannya kepada mereka.

Kami akan menganalisis analisis ABC secara terperinci secara teori dan praktikal.

Analisis jualan ABC. Definisi

analisis ABC (InggerisABC-analisis) ialah kaedah untuk meningkatkan kecekapan dan keberkesanan sistem jualan perusahaan. Selalunya, kaedah analisis ABC digunakan untuk mengoptimumkan julat produk (pelbagai) dan inventorinya untuk meningkatkan volum jualan. Dalam erti kata lain, tujuan analisis ABC adalah untuk menyerlahkan produk (atau kumpulan produk) yang paling menjanjikan yang membawa keuntungan maksimum untuk syarikat.

Jenis analisis ini adalah berdasarkan corak yang dikenal pasti oleh pakar ekonomi Pareto: "20% daripada produk menyediakan 80% daripada keuntungan syarikat." Matlamat syarikat dalam menjalankan analisis sedemikian adalah untuk mengenal pasti produk utama dan menguruskan kumpulan 20% ini, yang akan mewujudkan kawalan ke atas 80% penerimaan tunai. Menguruskan jualan dan pembayaran tunai secara langsung mempengaruhi kestabilan kewangan dan kesolvenan syarikat.

Apabila menganalisis produk, semua produk dibahagikan kepada tiga kumpulan:

- Kumpulan "A" - barangan yang paling berharga, menduduki 20% daripada rangkaian produk, dan membawa 80% daripada keuntungan daripada jualan;

- Kumpulan "B" - barangan bernilai rendah, menduduki 30% daripada rangkaian produk, dan menyediakan 15% daripada jualan;

- Kumpulan "C" - barangan tidak diminta, menduduki 50% daripada pelbagai, dan menyediakan 5% daripada keuntungan daripada jualan.

Produk syarikat kumpulan "A" disasarkan, dan memerlukan perhatian maksimum kepada pengeluaran dan jualan mereka: ketersediaannya dalam stok gudang, penghantaran segera, perancangan dan organisasi pengeluaran dan kawalan kualiti produk ini.

Analisis ABC jualan produk. Peringkat pelaksanaan

Peringkat analisis ABC bagi julat produk dan volum jualan sesebuah syarikat (perusahaan) adalah seperti berikut:

- Menentukan rangkaian produk perusahaan.

- Pengiraan margin keuntungan bagi setiap kumpulan produk.

- Menentukan keberkesanan setiap kumpulan.

- Kedudukan barangan dan klasifikasinya (ABC) mengikut nilai untuk perusahaan.

Contoh analisis ABC jualan produk dalam Excel

Mari lihat cara menjalankan analisis ABC jualan produk dalam Excel untuk kedai dalam amalan. telefon bimbit. Untuk melakukan ini, kita perlu mempunyai nama semua barang (kumpulan barang) dan kadar pendapatannya. Rajah di bawah menunjukkan julat produk dan margin keuntungan bagi setiap jenis.

Rangkaian produk untuk analisis ABC dalam Excel

Seterusnya, anda perlu menyusun barangan mengikut keuntungan. Pergi ke menu utama Excel → “Data” → “Isih”. Hasilnya ialah pengisihan kumpulan produk mengikut keuntungan daripada yang paling menguntungkan kepada yang paling tidak menguntungkan.

Pada peringkat seterusnya, adalah perlu untuk menentukan bahagian bagi setiap jenis produk. Untuk melakukan ini, kami akan menggunakan formula dalam Excel.

Bahagian jualan setiap jenis produk=B5/SUM($B$5:$B$15)

Menentukan bahagian produk dalam jumlah jualan syarikat

Pada peringkat seterusnya, bahagian kumpulan dikira sebagai jumlah kumulatif menggunakan formula:

Bahagian barangan dalam julat produk sebagai jumlah terkumpul=C6+D5

Anggaran bahagian keuntungan mengikut jumlah terkumpul untuk sekumpulan barang

Selepas ini, adalah perlu untuk menentukan had kepada 80% untuk kumpulan barang "A", 80-95% untuk kumpulan barang "B" dan 95-100% untuk barang "C". Rajah di bawah menunjukkan hasil pengumpulan produk kepada tiga kumpulan untuk sebuah kedai telefon bimbit. Oleh itu, jenama Samsung, Nokia, Fly dan LG menyumbang 80% daripada semua jualan, Alcatel, HTC, Lenovo menyumbang 15% daripada jualan, dan Philips, Sony, Apple, ASUS menyumbang 5% daripada hasil jualan.

Setelah mengumpulkan barang, syarikat menerima laporan analisis di mana barangan menyediakan aliran tunai utama. Matlamat selanjutnya adalah untuk meningkatkan jualan produk sasaran daripada kumpulan "A" dan mengurangkan bahagian produk yang tidak berkesan daripada kumpulan "C". Dalam contoh kami, kira-kira ~30% daripada semua barangan membawa syarikat 80% daripada keuntungan.

Faedah Analisis ABC

- Kemudahan penggunaan dan kelajuan menjalankan analisis untuk meningkatkan kecekapan jualan. Teknik analisis ABC boleh digunakan dalam mana-mana perusahaan, kerana ia tidak memerlukan kuasa pengkomputeran dan pangkalan data yang besar. Semua pengiraan untuk julat produk boleh dibuat dalam jadual dalam Excel.

- Kebolehpercayaan keputusan. Keputusan yang diperoleh adalah mampan dari semasa ke semasa dan membolehkan syarikat menumpukan sumber dan modalnya pada pembangunan produk yang paling menjanjikan. Menguruskan rangkaian barangan yang paling berharga membolehkan anda mencipta kestabilan kewangan perusahaan.

- Pengoptimuman sumber dan masa. Menggunakan teknik ini membolehkan anda membebaskan sumber tambahan, kedua-dua kewangan dan masa.

- Kesejagatan analisis. Kemungkinan menggunakan metodologi analisis ABC ke kawasan lain perusahaan.

Bidang lain penggunaan analisis ABC dalam syarikat

Julat penggunaan kaedah ini untuk meningkatkan kecekapan dalam sistem ekonomi adalah sangat luas:

- Pengoptimuman rangkaian produk.

- Pengenalpastian pembekal utama, kontraktor, pelanggan.

- Meningkatkan kecekapan menyusun stok gudang.

- Pengoptimuman proses pengeluaran.

- Belanjawan dan pengurusan kos pemasaran.

Kelemahan Analisis ABC

Sebagai tambahan kepada kelebihan teknik, ia juga mempunyai kelemahan:

- Satu dimensi kaedah. Analisis ABC ialah kaedah analisis yang agak mudah dan tidak membenarkan pengelompokan objek berbilang dimensi yang kompleks.

- Pengumpulan barangan hanya berdasarkan penunjuk kuantitatif. Kaedah ini bukan hanya berdasarkan penilaian kuantitatif kadar pendapatan bagi setiap rangkaian produk dan tidak menilai komponen kualitatif setiap produk, contohnya, produk kategori yang berbeza.

- Ketiadaan sekumpulan barang yang tidak menguntungkan. Selain barangan yang membawa keuntungan kepada syarikat, terdapat juga barangan yang membawa kerugian. Dalam kaedah ini, barangan tersebut tidak dicerminkan akibatnya, dalam amalan, analisis ABC diubah menjadi analisis ABCD, di mana kumpulan "D" termasuk kumpulan barangan yang tidak menguntungkan.

- Pengaruh faktor luaran terhadap jualan. Walaupun struktur jualan yang agak stabil untuk model ini, anggaran volum jualan masa hadapan sangat dipengaruhi oleh faktor ekonomi luaran: bermusim, penggunaan dan permintaan tidak sekata, kuasa beli, pengaruh pesaing, dsb. Pengaruh faktor ini tidak dicerminkan dalam model analisis ABC.

Sambung semula

Analisis jualan ABC membolehkan anda mengenal pasti kumpulan produk sasaran yang memberikan 80% daripada keuntungan syarikat. Kaedah ini meningkatkan kecekapan perusahaan, menganalisis dan mengoptimumkan sumber, yang seterusnya memberi kesan kestabilan kewangan dan keuntungan syarikat. Contoh yang dianalisis menunjukkan kemudahan menggunakan model ABC untuk menganalisis julat produk dan jualan. Kaedah ini boleh digunakan secara meluas di kawasan lain syarikat untuk mengenal pasti kumpulan sasaran: pelanggan, pembekal, kontraktor, kakitangan, dsb.